Le fonctionnement des heures supplémentaires est complexe. Entre l’application de différents taux majorés et les délais légaux de paiement, difficile de s’y retrouver !

Dans cet article, nous vous expliquons tout ce que vous devez savoir sur le paiement des heures supplémentaires : comment sont-elles payées ? A quel moment ? Comment les indiquer sur le bulletin de paie des salarié.es ?

🚀 Demandez votre démo gratuite de Factorial pour optimiser votre gestion des heures supplémentaires👇

Comment calculer le paiement des heures supplémentaires ?

Pour calculer le montant des heures supplémentaires que vous devez payer, il faut d’abord suivre la durée hebdomadaire du temps de travail de chaque salarié.e, grâce à un outil Excel ou tout autre logiciel de gestion du temps. Dès que le nombre d’heures hebdomadaires dépasse 35 h, vous passez sous le régime des heures supplémentaires. Leur rémunération sera donc majorée.

La saisie et le suivi précis des heures supplémentaires peuvent être simplifiés grâce à un outil de contrôle horaire.

Bon à savoir : vous ne devez pas dépasser un contingent annuel d’heures supplémentaires qui est de 220 heures par mois, sinon vous devrez avertir le CSE et proposer une compensation complémentaire en repos (COR) à vos salarié.es.

Les règles de rémunération des heures supplémentaires

Les heures supplémentaires sont payées avec un taux majoré. En l’absence d’accord collectif, le taux de majoration est de 25 % pour les 8 premières heures supplémentaires hebdomadaires réalisées et de 50 % pour les suivantes.

En cas d’accord collectif, le taux minimum à appliquer est de 10 %.

Quel taux de majoration appliquer ?

Pour résumer, le taux de majoration des heures supplémentaires est de :

- Minimum 10 % en cas d’accord collectif ;

- 25 % entre la 36ème heure hebdomadaire et la 43ème heure ;

- 50 % à partir de la 44ème heure supplémentaire hebdomadaire.

Vous devez donc multiplier le taux horaire de votre collaborateur ou collaboratrice par 1,25 s’il ou elle fait moins de 8 heures supplémentaires, et par 1,50 à partir de la neuvième heure supplémentaire.

Attention, vous devez néanmoins veiller à respecter la durée légale du travail, soit 10 heures par jour maximum et 44 heures par semaine sur une durée de 12 semaines consécutives.

✅Pour vous aider à faire le calcul, téléchargez cet Excel gratuitement👇

Quand doivent être payées les heures supplémentaires ?

Le paiement des heures supplémentaires doit être mentionné sur le bulletin de salaire des collaborateurs et collaboratrices durant le mois qui suit la réalisation effective des heures en sus des 35 heures légales. Cependant, des règles particulières s’appliquent lorsque les heures sont effectuées sur une semaine à cheval sur la période de paie.

Les règles pour le paiement des heures supplémentaires

Les heures supplémentaires sont payées avec le salaire. Elles doivent en principe être réglées avec le salaire du mois lors duquel elles ont été accomplies. Il est toutefois admis que les contraintes de gestion de l’entreprise puissent entraîner un décalage d’un mois pour leur paiement sur le bulletin de paie.

Les heures supplémentaires payées le mois suivant

En effet, dans certains cas, pour savoir si un employé ou une employée a fait des heures supplémentaires, vous devez attendre la fin de semaine. Or, celle-ci dépasse parfois la fin de la période de paie. Dans ce cas, le paiement des heures supplémentaires est comptabilisé sur le bulletin de paie de la période suivante.

Par exemple, si le ou la salarié.e a réalisé des heures supplémentaires la dernière semaine du mois, le paiement pourra être reporté sur le bulletin de salaire du mois suivant.

Est-ce légal de ne pas payer les heures supplémentaires ?

Si un accord collectif ou une convention d’entreprise prévoit le repos compensateur de remplacement (RCR) au lieu du paiement des heures supplémentaires, l’employeur peut ne pas rémunérer les heures supplémentaires. Dans ce cas, un RCR de 3 heures peut remplacer la rémunération de deux heures supplémentaires à 150 %.

Le droit du travail autorise également l’employeur à appliquer une majoration de salaire sur les heures supplémentaires. Toutefois, pour exercer ce droit, les modalités doivent être définies par un accord collectif ou une convention d’entreprise. Le taux de majoration ne doit pas dépasser 10 %. En l’absence d’un tel accord, l’employeur est tenu d’appliquer les taux légaux, soit 25 % pour les 8 premières heures supplémentaires et 50 % au-delà.

En plus de la majoration salariale, le salarié peut avoir droit à un repos compensateur. Dans les entreprises de moins de 20 salariés, cette disposition s’applique uniquement aux heures supplémentaires dépassant le contingent de 220 heures. La durée du repos compensateur est fixée à 50 % des heures supplémentaires effectuées au-delà de ce seuil.

❗️ Attention toutefois, en cas de non-paiement de ses heures supplémentaires ou de non-prise en compte de ses contreparties en repos, le salarié peut signaler le manquement à son employeur par lettre avec Recommandé avec avis de réception et lui demander d’effectuer un rappel de salaire.

Le salarié peut également se rapprocher des représentants du personnel, s’ils existent dans l’entreprise. En cas de non-règlement du litige, le salarié peut saisir l’inspection du travail ou le conseil de prud’hommes (CPH).

Comment afficher le paiement des heures supplémentaires sur le bulletin de paie ?

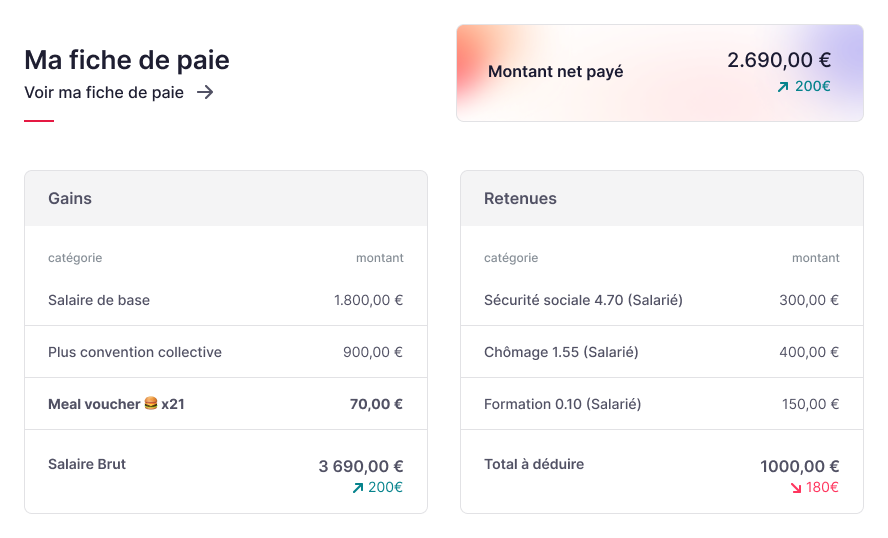

L’employeur doit afficher distinctement les heures normalement rémunérées et les heures à taux majorées. Ce qui signifie que vous devez faire apparaître sur le bulletin de paie autant de lignes que de taux de majoration appliqués.

Par exemple, pour un salarié payé 15 euros de l’heure, vous ferez apparaître les heures supplémentaires de la manière suivante :

| Élément de paie | Nombre d’heures | Taux horaire | A payer |

| Salaire de base | 151 | 15 | 2265 |

| Heure supplémentaire majorée 25 % | 8 | 18,75 | 150 |

| Heure supplémentaire majorée 50 % | 1 | 22,5 | 22,5 |

Dans le cas où l’entreprise a signé un accord collectif prévoyant un taux de majoration des heures supplémentaires différent, il devra y avoir autant de lignes sur le bulletin de paie que de taux de majoration applicables !

Pour faciliter le calcul et le suivi des heures supplémentaires, vous pouvez utiliser un logiciel de gestion des paies en ligne.

Le paiement des heures supplémentaires pour les salarié.es à temps partiel ou au forfait jours

Il existe des cas spécifiques dans lesquels d’autres règles s’appliquent pour la rémunération des heures supplémentaires. Voyons lesquels.

Le paiement des heures supplémentaires pour les salarié.es au forfait jour

Les collaborateurs et collaboratrices au forfait jour n’ont pas le droit au paiement majoré des heures au-delà de 35 heures. Le forfait annuel est établi en nombre de jours, qui doit être inscrit dans la convention de forfait du salarié. Il n’y a donc pas de paiement des heures supplémentaires à prévoir pour ces salarié.es, qui sont la plupart du temps des cadres.

Le paiement des heures complémentaires pour les salarié.es à temps partiel

Pour les salarié.es à temps partiel, le paiement des heures complémentaires obéit aux mêmes règles que la rémunération des heures supplémentaires, c’est-à-dire :

- Les heures complémentaires sont suivies de manière hebdomadaire ;

- Elles sont payées au plus tard le mois suivant la réalisation des heures complémentaires ;

- Elles sont payées avec un taux majoré ;

- Elles sont clairement identifiées sur le bulletin de paie.

Pour les heures complémentaires, le taux de majoration est différent. Il est de 10 % pour les heures complémentaires n’excédant pas le dixième de la durée de travail prévue au contrat ; et de 25 % pour les heures au-delà de ce seuil.

Pour mieux organiser les plannings et répartir les heures, un logiciel de gestion des équipes peut vous aider à anticiper les besoins en heures supplémentaires.

FAQ sur le paiement des heures supplémentaires

Maintenant que vous êtes au clair sur le paiement des heures supplémentaires, vous n’êtes pas à l’abri que des salarié.es viennent taper à votre porte pour en savoir plus sur la fiscalité des heures supplémentaires. Pour pouvoir leur répondre efficacement, suivez cette rapide FAQ.

Le paiement des heures supplémentaires est-il inscrit sur la fiche de paie ?

Oui, le paiement des heures supplémentaires doit être clairement affiché sur le bulletin de salaire avec une ligne spécifique pour chaque taux de majoration applicable, en fonction du nombre d’heures réalisées au-delà de 35 heures hebdomadaires.

Le paiement des heures supplémentaires est-il exonéré d’impôts ?

Cette année, les heures supplémentaires sont exonérées d’impôt sur le revenu dans la limite de 7 500 € nets pour les revenus perçus lors de l’année 2022. Les heures supplémentaires au-delà de ce plafond sont soumises à l’impôt sur le revenu.

Les heures supplémentaires comptent-elles pour la retraite ?

Oui, les heures supplémentaires entrent dans le calcul des droits à la retraite ! Ces derniers sont calculés sur la base du salaire total, y compris les heures supplémentaires et les heures complémentaires pour les salarié.es à temps partiel. Idem, le paiement des heures supplémentaires entre dans le calcul des droits aux allocations de retour à l’emploi (ARE).

Qu’est-ce que la majoration des heures supplémentaires ?

La majoration des heures supplémentaires correspond au pourcentage supplémentaire appliqué au taux horaire pour les heures effectuées au-delà de 35 heures : 25 % pour les 8 premières, 50 % au-delà, ou 10 % minimum si un accord collectif est en place.

Peut-on reporter le paiement des heures supplémentaires à la fin de l’année ?

Exceptionnellement, dans certains cas ou selon les accords d’entreprise, le paiement peut être reporté, notamment pour des raisons de clôture comptable ou de gestion interne.

Pour résumer

Le paiement des heures supplémentaires obéit à plusieurs règles.

Parmi celles à retenir :

- La rémunération des heures supplémentaires s’applique aux salariés à 35 heures qui effectuent des heures en sus de ce seuil, et dans la limite du contingent annuel légal et de la durée maximale du travail.

- Il doit être distingué du paiement des heures complémentaires, qui concerne les salarié.es à temps partiel.

- Le paiement doit être réalisé sur le bulletin du mois où sont effectuées les heures, et au plus tard le mois suivant ;

- Les heures supplémentaires sont majorées soit à 10, 25 ou 50 % selon les cas ;

- Elles peuvent être exonérées d’impôts dans la limite de 7500 euros nets.

- Les rémunérations des heures supplémentaires sont prises en compte dans le calcul des droits à la retraite et des droits chômage.

Pour ne pas vous tromper lors du paiement des heures dépassant la durée hebdomadaire de travail légale, n’hésitez pas à lire également notre article sur le calcul des heures supplémentaires.