Comment récompenser ses salariés ? Une prime au salarié peut être accordée pour le motiver, le récompenser ou pour que l’entreprise puisse tenir compte de certaines conditions de travail.

L’employeur doit obligatoirement respecter une égalité de traitement entre les employés. Beaucoup de salariés bénéficient de différentes primes qui s’ajoutent à leur salaire de base dans leur fiche de paie.

Mais quelle est la liste des primes pour les employés ? Quelles sont les primes obligatoires et les primes facultatives ? Quelles sont les conditions à respecter pour fixer une prime ? Nous vous donnons toutes les réponses dans cet article.

Quelle est la liste des primes salarié ?

La prime pour les salariés est un avantage que l’entreprise leur accorde pour les récompenser, compenser des conditions de travail particulières (travail de nuit, par exemple) ou pour tenir compte d’événements familiaux.

Il existe de nombreuses primes salarié, mais les plus courantes sont :

- La prime de treizième mois.

- La prime d’ancienneté.

- La prime d’activité.

- La prime pour l’emploi.

- Les primes liées aux conditions de travail : comme la prime d’intéressement, d’apprentissage, d’astreinte, de froid, d’insalubrité, de chaussures ou d’habillement.

- Les primes liées à des événements personnels (mariage ou naissance).

- La prime de bilan.

Les entreprises doivent construire une enveloppe budgétaire en fonction de leur système de primes afin de mieux le maîtriser.

Certaines primes salarié sont obligatoires, comme nous le verrons un peu plus tard, tandis que d’autres auront pour vocation d’encourager les collaborateurs à progresser dans l’objectif d’une réussite globale.

La prime de participation

La prime de participation est accordée dans les entreprises qui ont plus de 50 salariés sur une période de 12 mois, consécutifs ou non, au cours des 36 derniers mois.

Le système de ce dispositif est simple, il permet de distribuer une partie des bénéfices de l’entreprise au profit de chaque collaborateur.

Le calcul de cette prime au salarié est effectué selon les règles de participation qui ont été définies au préalable.

Il convient de préciser que les sommes d’argent perçues grâce à cette prime peuvent être versées ou bloquées sur un plan épargne entreprise (PEE) pendant une période de 5 ans.

Les sommes qui sont perçues immédiatement sont soumises à l’impôt sur le revenu, mais celles qui sont bloquées en seront exonérées.

Les primes liées à l’exécution ainsi qu’aux conditions de travail

Ce type de prime salarié est considéré comme un avantage pour un collaborateur et vise principalement à récompenser des efforts, des objectifs atteints ou des comportements.

Parmi les primes que l’on peut citer dans cette catégorie, il y a :

- La prime de rendement : versée au salarié lorsque l’objectif défini par l’employeur est atteint.

- La prime d’assiduité : versée au salarié pour le récompenser de sa présence. Elle peut être forfaitaire ou correspondre à un pourcentage du salaire de l’employé.

- Les primes de sécurité : versée aux salariés pour les sensibiliser sur la sécurité au travail et limiter ainsi les risques d’arrêts de travail et d’accidents.

- La prime de pénibilité.

- La prime de nuit.

- La prime d’astreinte.

- La prime d’insalubrité.

La prime d’ancienneté

Cette prime est versée à un salarié pour récompenser ses années de travail au sein d’une même entreprise. Selon le cas, elle peut être mentionnée dans le contrat de travail, suite à un accord collectif ou dans la convention collective.

Le calcul de la prime d’ancienneté est réalisé en fonction d’un pourcentage de la rémunération du salarié. Toutefois, la somme perçue sera imposable sur le revenu et soumise à cotisations.

La prime de fin d’année

La prime de fin d’année doit être mentionnée dans la convention collective ou dans le contrat de travail. Elle est aussi appelée la prime 13e mois. Selon les entreprises, les règles concernant le calcul de cette prime peuvent être différentes et se présenter sous diverses formes.

Elle peut être égale à un mois de salaire, être calculée à partir d’un pourcentage précis de la rémunération annuelle ou être une somme fixe.

La prime d’intéressement

Ce type de prime pour salarié est basé sur des éléments mesurables, à savoir les performances de l’entreprise (objectifs et productivité) et les résultats de l’entreprise (en se servant des indicateurs KPI).

La prime d’intéressement peut être mise en place par tous, mais reste tout de même facultative. L’avantage avec cette gratification, c’est que tous les employés peuvent en profiter, qu’ils soient employés, ouvriers, cadres dirigeants ou agents de maîtrise.

Une ancienneté minimale est requise pour la recevoir.

La prime exceptionnelle

La prime exceptionnelle dépend de l’employeur, qui est parfaitement libre de la verser ou non et de définir son mode de versement et de calcul.

Les primes pour frais professionnels

Ces primes salarié sont accordées dans le cadre d’un remboursement de certains frais du salarié qui ont été engagés dans son activité professionnelle.

Dans la majorité des cas, elles prennent la forme d’une prime forfaitaire, comme la prime de repas, la prime d’habillage ou la prime de transport.

Les primes pour un événement particulier

Ce sont des primes ponctuelles et sont accordées en raison d’un événement relatif à la situation de l’entreprise ou à la situation personnelle d’un collaborateur. Selon le cas, il peut s’agir d’une prime de mariage, d’une prime de naissance ou encore d’une prime de bilan.

Gérez mieux, développez plus : essayez notre logiciel gestion entreprise.👇

Quelle prime salarié est obligatoire ?

Les primes au mérite sont dites « volontaires » ou « bénévoles », comme la prime Macron, la prime d’ancienneté ou la prime d’assiduité.

Leur montant ainsi que leurs conditions de versement se font uniquement à l’appréciation de l’employeur, ce qui signifie qu’elles ne constituent en rien une obligation légale, conventionnelle ou contractuelle.

Les primes dites « bénévoles » répondent à plusieurs règles spécifiques, comme le fait qu’elles soient soumises à cotisations sociales (sauf pour la prime Macron, qui est une exception).

Des primes sont obligatoires ou « contractuelles » dans certaines situations. C’est notamment le cas de la prime de risque, la prime de sécurité ou la prime de nuit.

Leur caractère obligatoire est uniquement valable si elles sont prévues par un accord de branche, une convention collective, un contrat de travail, un engagement unilatéral de l’employeur ou un usage propre à la profession.

Le fait qu’une prime ait un caractère obligatoire implique que toutes les perspectives de suppression sont soumises à l’autorisation du salarié, par le biais d’un avenant au contrat de travail de ce dernier.

Quelles sont les conditions de fixité d’une prime salarié ?

De prime abord, il faut savoir que l’entreprise doit toujours respecter un principe fondamental, celui d’accorder un salaire égal pour tout travail égal.

Cela signifie que les salariés qui ont les mêmes qualifications, un travail similaire ou qui effectuent le même travail doivent percevoir le même salaire.

Ainsi, une prime qui est versée à une catégorie de salariés n’est valable que si la différence de traitement entre ces salariés et leurs collaborateurs est justifiée. La prime d’ancienneté, par exemple, varie selon le nombre d’années de présence qu’un salarié a effectué au sein d’une même entreprise.

Le caractère de fixité d’une prime implique qu’elle soit déterminée selon un mode de calcul qui a été convenu entre le salarié et l’employeur ou selon un critère précis et fixe.

Les conditions de primes sont fixées par le contrat de travail, un accord collectif d’entreprise ou de branche, un usage ou encore par un engagement de l’entreprise (formalisé par une circulaire, une note de service, etc.).

Les primes pour un salarié doivent être basées sur des objectifs définis en amont, mesurables et précis afin qu’elles soient bien comprises par tous.

Par ailleurs, il faut savoir que si l’employeur décide de verser régulièrement une prime à ses employés depuis un certain temps, il est tenu de continuer à la verser.

ATTENTION : Ne pas confondre les primes avec les avantages en nature ou encore les dépenses professionnelles.

Les primes sont-elles imposables ?

En principe, les primes versées au salarié sont soumises à cotisations sociales et à l’impôt sur le revenu, sauf exceptions prévues par la loi (comme certains dispositifs d’épargne salariale ou primes exonérées sous conditions).

Leur traitement fiscal dépend donc de leur nature et de leur mode de versement.

Comment verser les primes à vos employés ?

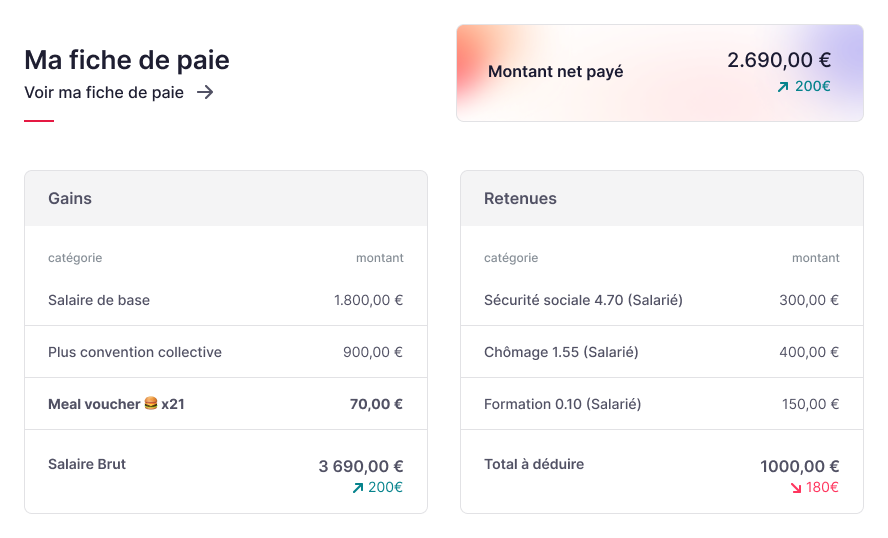

Comme pour tous les éléments de rémunération qui sont à verser au salarié, il faut que la prime figure dans la fiche de paie et que l’entreprise paie les charges sociales patronales et salariales qui y sont liées.

Les conditions de versement d’une prime sont énumérées et précisées soit dans le contrat de travail, soit dans la convention collective de l’entreprise.

L’employeur doit suivre les modalités d’attribution qui ont été définies lors de la négociation des primes. Les primes pour salarié à caractère obligatoire font partie intégrante du salaire d’un collaborateur et ne peuvent donc pas être modifiées ou supprimées par l’employeur.

Ce qui n’est pas le cas des primes ponctuelles. Pour ces dernières, l’employeur est parfaitement libre de les supprimer ou de les modifier, mais en adoptant une objectivité modèle afin de pouvoir justifier les règles d’attribution.

L’objectif est d’avoir tous les éléments nécessaires pour éviter les accusations de discrimination, surtout provenant des collaborateurs qui effectuent des tâches similaires, mais qui n’ont pas reçu de primes.

Les primes facultatives ne peuvent pas être prises en compte dans l’estimation du montant des indemnités de congés payés ou de la majoration des heures supplémentaires.

Par ailleurs, elles ne doivent pas être impliquées dans le calcul du salaire d‘un collaborateur qui est payé au SMIC.

Votre entreprise propose différentes primes (dont celles qui sont obligatoires) et gratifications à ses salariés ? Vous pouvez automatiser la gestion de vos primes grâce à un logiciel SIRH. Créez vos types de primes et les montants associés pour les retrouver automatiquement dans vos variables de paie et ainsi améliorer la gestion de la paie. Avec Factorial par exemple, vous pouvez class= »notion-enable-hover » data-token-index= »5″>saisir en masse les primes en quelques clics. Vous avez accès à unclass= »notion-enable-hover » data-token-index= »7″> historique des primes versées par collaborateur et la somme qui lui correspond. Enfin, vous pouvez faire des analyses poussées comme l’évolution du coût de votre masse salariale.

FAQ – Prime salarié

Quelles sont les primes obligatoires pour un salarié ?

Une prime devient obligatoire lorsqu’elle est prévue par une convention collective, un accord d’entreprise, le contrat de travail ou un usage constant dans l’entreprise. En dehors de ces cas, l’employeur reste libre de mettre en place des primes facultatives.

Quelles sont les principales primes versées aux salariés ?

Parmi les primes les plus courantes, on retrouve la prime d’ancienneté, la prime de performance, la prime de 13e mois, la prime exceptionnelle de pouvoir d’achat ou encore les primes liées aux conditions de travail (nuit, pénibilité, astreinte).

Les primes sont-elles soumises aux cotisations sociales ?

Oui, la majorité des primes sont soumises aux cotisations sociales et à l’impôt sur le revenu. Certaines primes peuvent toutefois bénéficier d’exonérations sous conditions, notamment dans le cadre de dispositifs d’épargne salariale.

Une prime peut-elle être supprimée ?

Une prime prévue par le contrat de travail ou par un usage ne peut pas être supprimée librement.

L’employeur doit respecter une procédure spécifique. En revanche, une prime ponctuelle ou discrétionnaire peut être ajustée ou non reconduite.

La prime doit-elle apparaître sur la fiche de paie ?

Oui. Toute prime versée au salarié doit figurer sur le bulletin de salaire afin d’assurer la transparence de la rémunération et le calcul correct des cotisations.