La mise en place d’une prime de 13ème mois s’est largement généralisée au sein de nombreuses entreprises. Elle constitue un avantage largement plébiscité par les employés.

Mais comment fonctionne-t-elle ? Qui peut en bénéficier et quelles sont les modalités de calcul ? Dans cet article, nous vous présentons tout ce qu’il faut savoir sur cet élément variable de la paie.

Tables des matières :

- Qu’est-ce que la prime de 13ème mois ?

- Quand verser la prime de 13ème mois ?

- L’employeur a-t-il l’obligation de verser le 13ème mois ?

- Conditions d’attribution de la prime

- Qui peut bénéficier de la prime de 13ème mois ?

- Comment est calculé la prime de 13ème mois ?

- Questions-réponses sur la prime de 13ème mois

- Logiciel SIRH paie

Qu’est-ce que la prime de 13ème mois ?

Couramment appelé « le 13e mois », la prime de 13ème mois est une prime exceptionnelle versée par les entreprises à leurs salariés. Il s’agit d’un complément de salaire qui permet notamment d’attirer de nouveaux talents et de fidéliser ses collaborateurs

Ce mois de salaire supplémentaire en plus des 12 mois habituels ne donne aucun avantage social ou fiscal à l’employeur.

Quand verser la prime de 13ème mois ?

En France, le versement de la prime de 13ème mois n’est pas une obligation légale, sauf si elle est spécifiée dans le contrat de travail en CDI ou CDD, une convention collective, un accord d’entreprise ou un accord professionnel. C’est une gratification annuelle supplémentaire équivalente à un treizième mois de salaire.

Le moment de son versement dépend des accords conclus entre l’employeur et les salariés. Généralement, elle est versée à la fin de l’année civile, souvent en décembre, pour permettre aux employés de faire face aux dépenses liées aux fêtes de fin d’année.

En fonction des pratiques de l’entreprise, elle peut être remise à des périodes variées :

- Fin d’année civile : C’est la période la plus courante pour la verser en plus d’autres primes de fin d’année.

- Fin d’exercice fiscal : elle peut ne pas correspondre exactement à l’année civile.

- Date anniversaire de l’embauche du salarié

- En deux versements (mi-année et fin d’année) : elle est répartie en deux parties égales, par exemple, en juin et en décembre.

- En fonction des résultats de l’entreprise : Certains accords prévoient que son versement dépend des résultats financiers de l’entreprise, lorsque l’entreprise atteint certains objectifs ou bénéfices.

- Versement mensuel : Le montant est réparti sur 12 mois et ajouté au salaire chaque mois.

L’employeur a-t-il l’obligation de verser le 13ème mois ?

l’employeur n’a pas l’obligation légale de verser un 13ème mois à ses salariés, sauf si cela est spécifié dans le contrat de travail, une convention collective, un accord d’entreprise ou un accord professionnel. La prime 13e mois n’est pas prévue dans le Code de travail.

Il s’agit donc généralement d’une pratique contractuelle ou conventionnelle. Les conditions de versement dépendent des accords conclus entre l’employeur et les salariés.

Dans certaines entreprises, l’éligibilité des salariés au treizième mois peut être liée à :

- Leur ancienneté,

- ou encore à leur implication dans l’entreprise (présence, qualité du travail réalisé, atteinte d’objectifs…).

En principe, si une entreprise décide de verser une prime de 13ème mois à ses employés, elle ne doit pas faire de différence entre les CDD et les CDI. Les salariés à temps partiel en bénéficient en fonction des heures de travail qu’ils ont effectuées au sein de l’entreprise.

👉 Cliquez ici pour découvrir les points importants concernant la gestion de la paie

Conditions d’attribution de la prime

Les conditions d’éligibilité de la prime 13e mois sont très flexibles. Les salariés doivent bien se renseigner au moment de la signature du contrat de travail pour connaître leurs droits et savoir comment le dispositif s’applique.

Enfin, il existe également des entreprises dans lesquelles l’application de cette prime ne repose sur aucun texte, mais fait juste partie des usages.

Voici quelques exemples de conventions collectives qui mettent en place une prime 13e mois :

- Immobilier (la prime est acquise au prorata du temps de présence du salarié dans l’année, elle est réglée sur la base du salaire du mois de décembre) ;

- Banque (la prime est versée en décembre, en même temps que le salaire du mois)

- Pâtisseries/boulangeries (la prime est souvent réglée aux salariés à la fin de l’année ou au plus tard mi-janvier, après au moins un an de présence dans l’entreprise).

Qui peut bénéficier de la prime de 13ème mois ?

N’étant pas un avantage obligatoire, tout le monde n’y a pas droit. De ce fait, l’employeur n’est pas soumis à l’obligation de verser ce bonus à tous ses salariés.

Cependant, il faut savoir que si le versement de cette prime est en vigueur dans une entreprise donnée, les salariés ayant un contrat à durée indéterminée et ceux ayant un contrat à durée déterminée, tout comme les apprentis, pourront la recevoir.

Toutefois, les salariés intérimaires ainsi que les stagiaires n’y auront malheureusement pas droit.

D’autre part, dans la mesure où la convention collective ou des lignes dans le contrat le prévoient, un gérant-salarié d’une société à responsabilité limitée peut toucher la prime s’il a signé pour des fonctions opérationnelles.

En ce qui concerne les gérants non-salariés, ils ne pourront pas bénéficier de ce bonus. Ils n’ont pas les mêmes avantages que les autres salariés, comme stipulé dans leur contrat de travail.

Par contre, ils peuvent avoir droit à des primes de bilan, de résultat ou exceptionnelles en substitution. Certaines entreprises ne versent cette prime qu’à leurs cadres. Selon la Cour de cassation, ce genre de pratique n’est pas illégal.

Chaque entreprise peut très bien verser un 13e mois à ses cadres et pas aux autres employés ou ouvriers. La Cour de cassation justifie cette décision en précisant que cette prime est une rémunération en plus accordée en contrepartie du travail effectué par les cadres.

Comme ces derniers ont des responsabilités d’engagement que les employés et les ouvriers n’ont pas, il est donc normal et légitime qu’ils puissent gagner plus.

Comment est calculé la prime de 13ème mois ?

Pour calculer la prime 13e mois, il faut se référer à l’usage et aux dispositions prévues dans les textes. Toutes les données de la rémunération doivent entrer dans la base de calcul de la prime, dont les primes versées dans l’année ou encore la part des variables.

Si un salarié donné n’a pas pu effectuer une année entière, il peut tout de même percevoir sa prime. Concrètement, s’il a été embauché en milieu d’année, par exemple, il aura sa prime, calculé au prorata temporis.

C’est la même méthode qui est utilisée pour les salariés qui ont quitté l’entreprise au cours de l’année. Leur 13e mois sera versé au prorata, mais sera obligatoirement mentionné dans son solde de tout compte.

Les absences injustifiées, le congé de présence parentale et les arrêts de travail pour maladie non professionnelle diminuent la base de calcul de la prime d’un salarié. Toute absence qui ne peut pas être considérée comme du temps de travail effectif pourra être exclue.

La convention collective peut prendre en compte ou non une absence dans les données de calcul de la prime.

Le montant de la prime 13e mois est à hauteur d’un mois de salaire. Mais pour une personne qui n’a pas travaillé toute l’année, la prime sera recalculée en fonction du nombre d’heures travaillées.

Questions-réponses sur la prime de 13ème mois

L’employeur doit-il donner la prime de 13ème mois à un salarié en cas de licenciement ?

Oui, même dans le cas d’un licenciement pour faute grave. La prime est calculée au prorata, en fonction du temps passé dans l’entreprise au cours de l’année. Sauf si les dispositions de la convention collective, d’un accord, d’un usage ou du contrat de travail, prévoient que le salarié perd le droit au 13ème mois s’il quitte l’entreprise avant une certaine date préalablement définie.

Le 13ème mois de salaire est-il imposable ?

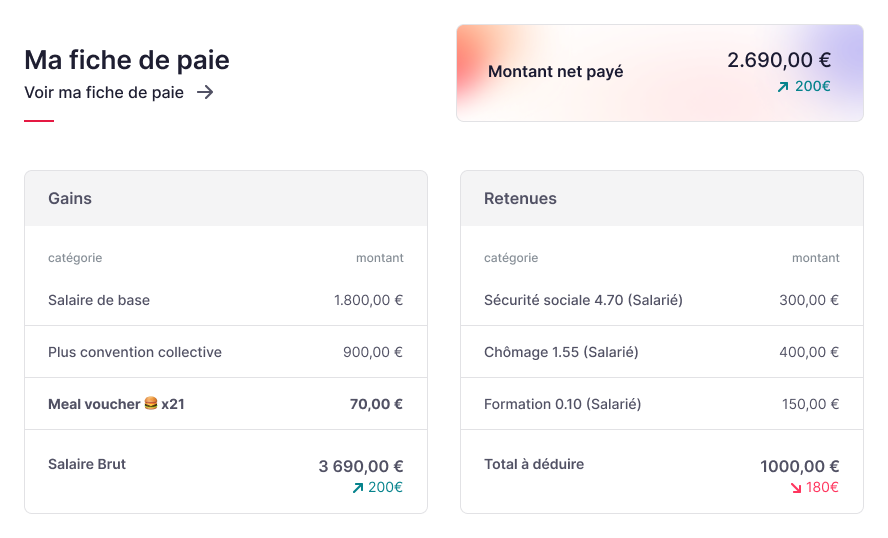

La prime de 13ème mois est soumise à l’impôt sur le revenu. Considérée comme un complément de salaire, elle est donc intégrée dans le revenu imposable du salarié au moment de la déclaration de revenus. Elle apparaît sur la fiche de paie et est généralement soumise aux mêmes règles fiscales que le salaire mensuel ordinaire.

Quelle est l’incidence d’un arrêt maladie sur la prime de 13ème mois ?

Si aucun accord le prévoit, les absences pour arrêt maladie ou pour accident du travail n’ont pas d’impact sur la prime de 13ème mois. Cependant si elle est basée sur le salaire annuel ou sur la présence effective du salarié pendant toute l’année, un arrêt maladie peut réduire le montant de la prime de manière proportionnelle au temps d’absence. Si un salarié est en arrêt maladie pendant une partie de l’année, la prime de 13ème mois pourrait être calculée au prorata de sa présence effective dans l’entreprise.

✅ Inscrivez-vous gratuitement et améliorez la gestion de la paie avec Factorial dès maintenant