La gestion des notes de frais semble simple sur le papier : un salarié avance une dépense, l’entreprise rembourse. En pratique, c’est souvent tout l’inverse. Tickets égarés, montants discutables, validations qui traînent… la confusion s’installe vite. Derrière ces petits détails se cachent pourtant des enjeux importants : rigueur comptable, conformité fiscale et climat de confiance entre collaborateurs.

Qu’est ce que la gestion des notes de frais ?

Les employé(e)s peuvent être amené(e)s à réaliser certaines dépenses dans le cadre de leur activité professionnelle. C’est là qu’intervient la gestion des notes de frais, un processus indispensable pour suivre, contrôler et rembourser ces dépenses.

Avant d’aller plus loin, rappelons la définition d’une note de frais : c’est un document rédigé par un salarié pour justifier les frais engagés dans le cadre de son activité, afin d’en obtenir le remboursement par l’entreprise.

La gestion des notes de frais en entreprise comprend les tâches relatives à la comptabilisation et au remboursement des frais professionnels des salarié(e)s. Généralement, chaque structure possède sa politique de remboursement en termes de plafonds et de justificatifs acceptés.

Cette gestion peut se faire manuellement par les services RH et/ou comptables, ou à l’aide d’un logiciel de gestion de notes de frais dédié.

Quelles sont les conditions légales à respecter pour qu’une note de frais soit légale ?

Une note de frais doit pouvoir répondre à plusieurs critères bien précis pour pouvoir être remboursée en toute légalité. En effet, la loi encadre de manière très stricte ce type de remboursement afin d’éviter d’éventuels abus, et pour garantir une certaine transparence comptable.

- La dépense doit avoir un caractère professionnel. Autrement dit, elle doit être engagée dans l’intérêt direct de l’entreprise : déplacement client, mission extérieure, repas professionnel… Si la dépense présente un caractère personnel, elle ne peut pas être remboursée.

- Le montant doit être raisonnable et proportionné. L’administration fiscale veille à ce que les dépenses restent cohérentes avec le contexte professionnel. Par exemple, un déjeuner dans un restaurant de prestige ou un billet d’avion en classe affaires peuvent être requalifiés en avantage en nature s’ils ne sont pas justifiés.

- Chaque dépense doit être justifiée par un document valide. Facture, reçu, ticket de caisse… Le justificatif doit comporter la date, le nom du fournisseur, le montant TTC et, le cas échéant, la TVA. Sans ce document, la note de frais n’a pas de valeur comptable et peut être refusée lors d’un contrôle.

Quels types de frais professionnels sont concernés ?

Les seules dépenses qui peuvent être remboursées au titre de frais professionnels sont celles qui sont nécessaires à l’activité, et justifiées. Voici les principaux types de frais concernés et leurs spécificités.

Les frais de bouche

Ils couvrent les dépenses de restauration lors d’un déplacement professionnel, d’un rendez-vous client ou d’une mission empêchant le salarié de rentrer chez lui. Pour être remboursés, ces frais doivent rester raisonnables et être accompagnés de la note du restaurant.

Les frais de déplacement

Ils concernent les trajets effectués dans le cadre du travail, que ce soit en train, en avion, en taxi ou en transport en commun. La dépense est justifiée dès lors qu’elle est limitée au trajet nécessaire à la mission.

Les frais d’hébergement

Ces frais s’appliquent lorsqu’un salarié ne peut pas regagner son domicile en raison de la distance (plus de 50 km) ou du temps de trajet (plus d’1h30 de transports). Dans ce cas, l’entreprise rembourse les dépenses sur présentation de la facture nominative.

Les frais kilométriques

Les frais kilométriques concernent les collaborateurs qui utilisent leur véhicule personnel à des fins professionnelles. Le remboursement se fait selon le barème kilométrique de l’administration fiscale, en prenant en compte le nombre de kilomètres et la puissance du véhicule.

Les frais d’abonnement et de télécommunication

Certains salariés peuvent être amenés à utiliser leur téléphone ou leur connexion internet à des fins professionnelles. Une quote-part professionnelle peut alors être remboursée sur justificatif.

Les frais de fournitures et autres petits achats professionnels

Cela inclut les dépenses mineures nécessaires à l’exercice du travail : papeterie, consommables informatiques, petits outils… Chaque achat doit être justifié par une facture au nom du salarié ou de l’entreprise.

Qui gère les notes de frais ?

Dans la majorité des entreprises, c’est le service comptabilité qui s’occupe de la gestion des notes de frais avec la participation des managers qui sont généralement la première étape de validation d’une note de frais.

La note de frais est tout d’abord émise par le salarié qui devra donc la transmettre à son manager ou au service dédié pour validation et donc remboursement, si cette dernière est justifiée.

Les notes de frais concernent tout le monde au sein d’une entreprise, qu’il s’agisse d’un cadre ou non, de bénévoles ou de dirigeants.

Avec la dématérialisation et les avancées technologiques, la gestion de notes de frais est simplifiée, notamment grâce aux logiciels SIRH qui permettent une automatisation des tâches et des processus de validation.

Gestion des notes de frais : quels justificatifs ?

Pour obtenir un remboursement des notes de frais, l’employé doit fournir les justificatifs de chaque dépense.

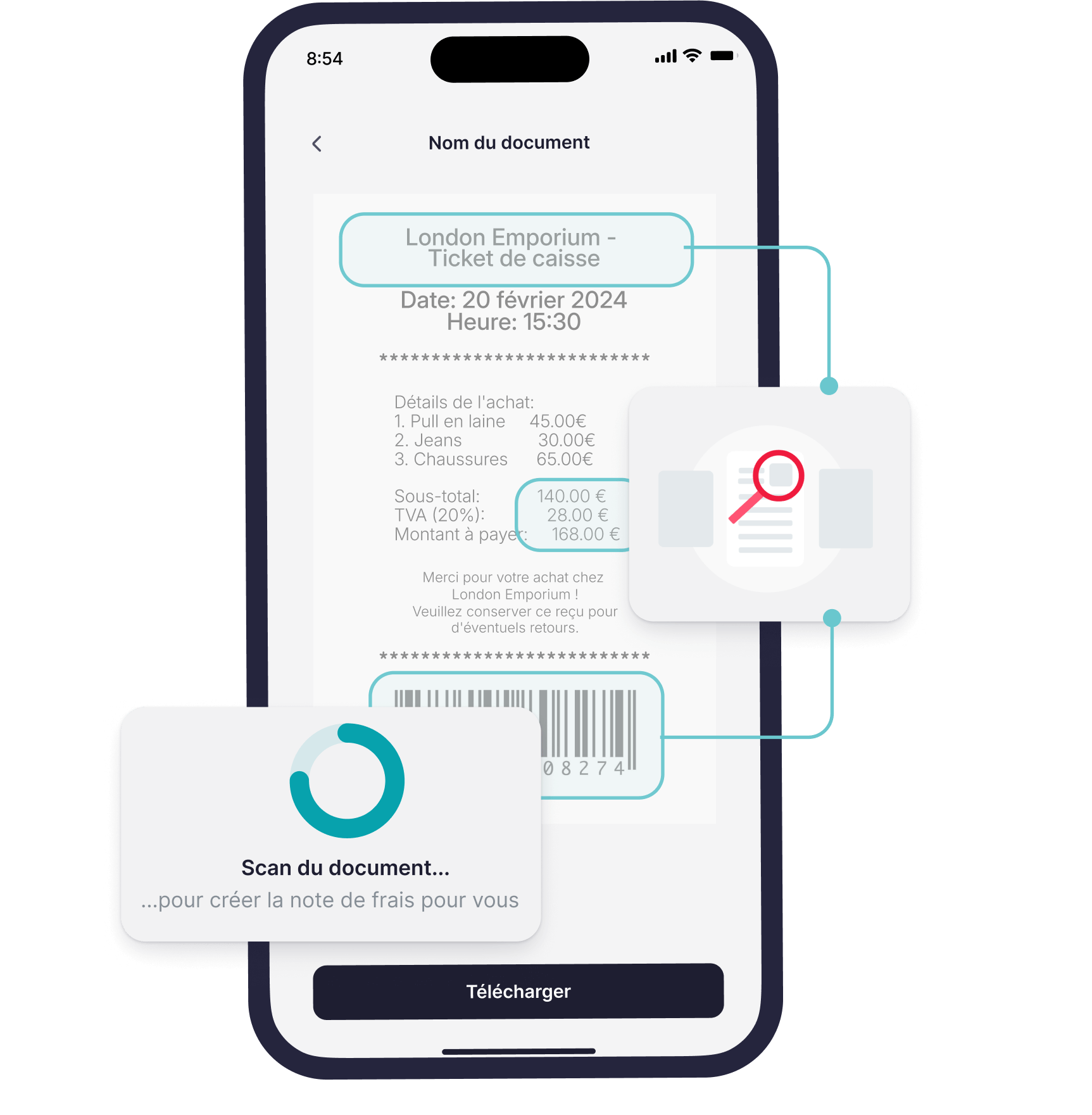

Une pièce comptable, comme une facture, un reçu ou un ticket de caisse, est un justificatif. Il permet de vérifier l’exactitude de la dépense et de bénéficier d’une exonération fiscale pendant le remboursement de la note de frais. En cas de contrôle de l’URSSAF, la présentation du justificatif permet d’éviter les sanctions.

Le justificatif de la note de frais doit inclure des éléments spécifiques pour être validé. La date, le nom du fournisseur, le type et les détails de la dépense, ainsi que la TVA s’il y a lieu, sont inclus.

Un justificatif de note de frais est présenté sous forme de document numérique ou papier. Il peut s’agir d’une facture, d’un ticket de carte bancaire ou d’un reçu. Pour être accepté dans le cadre d’une note de frais, il doit être validé par les entités compétentes de l’entreprise.

🚀 Factorial est certifié par l’URSSAF en France ! Cela signifie que nos clients n’ont plus besoin de conserver leurs reçus/factures en version papier.

Le traitement comptable des notes de frais

La gestion des notes de frais passe indéniablement par son traitement comptable. 4 étapes clés sont à respecter :

- Enregistrement et saisie : une fois la note de frais émise par le salarié, il convient de l’enregistrer dans le logiciel dédié pour une meilleure traçabilité ;

- Vérification : La note de frais doit être étudiée afin de vérifier sa conformité. Nature, montant et date de la dépense devront être scrupuleusement analysés ;

- Remboursement : Une fois la note de frais approuvé, le remboursement pourra être effectué de la manière la plus rapide possible, surtout si l’employé a avancé les frais ;

- Traitement comptable : La note de frais doit être traitée comptablement et intégrée dans les flux financiers de l’entreprise.

Repas, hébergements, carburant… Quelle TVA récupérer et comment ?

Pas de panique. Notre ebook vous guide pas à pas avec des tableaux clairs, des exemples concrets et des conseils pratiques pour ne plus perdre un euro.

Les cas particuliers de la gestion de note de frais

La plupart du temps, la gestion des notes de frais concerne les salariés d’une entreprise. Mais certaines situations particulières méritent d’être précisées. Dirigeants, bénévoles ou travailleurs indépendants : les règles diffèrent selon le statut de la personne qui engage la dépense.

Les dirigeants d’entreprise

Un dirigeant peut parfaitement établir une note de frais lorsqu’il avance des dépenses dans l’intérêt de la société : repas avec un client, déplacement professionnel, achat de matériel… Ces frais sont remboursables dans les mêmes conditions qu’un salarié, à condition d’être justifiés et raisonnables.

Par exemple, un gérant de SARL qui règle son billet d’avion pour une mission commerciale peut se le faire rembourser sur présentation du justificatif.

Les bénévoles d’association

Les associations loi 1901 peuvent rembourser les frais engagés par leurs bénévoles (déplacements, repas, hébergement) à condition que ces dépenses soient liées à l’activité associative. Il est conseillé de suivre les barèmes fiscaux en vigueur, notamment pour les kilomètres parcourus, et de faire signer chaque note par le bénévole et le responsable de l’association.

Le bénévole peut aussi choisir de renoncer au remboursement pour bénéficier d’une déduction fiscale au titre du don.

Les auto-entrepreneurs

Le statut d’auto-entrepreneur ne permet pas d’utiliser les notes de frais. En effet, les micro-entreprises bénéficient déjà d’un abattement forfaitaire sur leur chiffre d’affaires censé couvrir leurs dépenses professionnelles. Ils ne peuvent donc pas déduire ni se “rembourser” leurs frais comme une société classique.

Comment optimiser la gestion de notes de frais ?

Voici 6 bonnes pratiques pour une meilleure gestion des notes de frais.

Encadrez la procédure de remboursement des notes de frais

Pour éviter les dérives, mieux vaut définir une politique de remboursement claire et détaillée. Chaque collaborateur doit connaître les règles internes et savoir comment remplir, justifier et transmettre ses notes de frais au bon service.

Vous pouvez par exemple mettre en place un document interne permettant de réguler les dépenses des salariés. L’objectif est de cadrer au maximum les process autour des frais professionnels.

Fixez des plafonds pour les dépenses des salariés

Certains salariés pourraient être tentés d’engager des dépenses trop élevées et mener un train de vie exorbitant. Hötel 5 étoiles, restaurant Michelin, voyage en classe business… Les abus sont légion !

Pour éviter des dépenses disproportionnées, établissez des montants maximum et réalistes pour des dépenses récurrentes. Fixez des plafonds en fonction de chaque type de frais tout en respectant la loi en vigueur.

Centralisez les justificatifs au même endroit

Une bonne gestion des notes de frais, c’est avant tout de l’organisation ! Chaque dépense professionnelle doit s’accompagner d’un justificatif que doit produire le collaborateur.

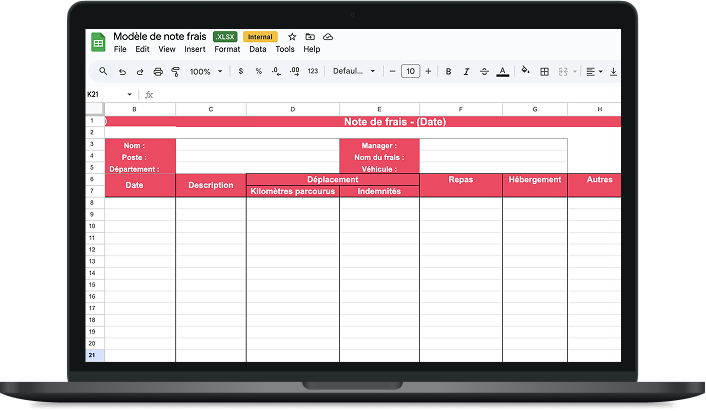

Il est ainsi important de centraliser toutes les notes de frais au même endroit. Vous pouvez par exemple utiliser un modèle Excel de gestion de notes de frais personnalisable mais le mieux reste d’utiliser un outil numérique. Il existe de nombreux logiciels qui vous permettent de gagner en temps et efficacité. en moyenne 10 minutes par note de frais et d’éviter toute erreur.

Automatisez les process

Gérer des notes de frais est une tâche qui peut très vite s’avérer chronophage. Pour plus de performance, il est important d’automatiser au maximum touts les process qui y sont liés. Centralisation des notes de frais, comptabilisation, calcul des frais, versements des remboursements… en automatisant toutes ces tâches, vous gagnez en productivité et évitez les erreurs.

Pour cela, un logiciel RH est idéal. Il vous permettra d’optimiser la gestion des notes de frais.

Luttez contre la fraude

Même si cela concerne une minorité de salariés, la fraude aux notes de frais reste une réalité. L’entreprise doit mettre en place des contrôles efficaces pour prévenir les abus et dissuader toute tentative de triche.

Les cartes de frais professionnels, permettant à chaque collaborateur de gérer ses propres dépenses, peuvent être une solution efficace. Pas d’avance de frais, les dépenses sont automatiquement enregistrées puis approuvées ou non par un manager.

Utilisez un logiciel dédié

La gestion des notes de frais sur Excel est une solution, mais n’est pas la meilleure. Un logiciel de notes de frais est la meilleure alternative pour gérer les frais professionnels de vos équipes.

Cette solution est plus rapide et plus efficace. Les salariés peuvent facilement saisir leurs notes de frais et leurs justificatifs au sein d’un seul et même outil. L’employeur est donc libéré de cette tâche et devra juste vérifier l’exactitude des données saisies et procéder au remboursement.

Le logiciel de gestion de notes de frais : la solution qu’il vous faut !

Le suivi manuel des notes de frais est aujourd’hui clairement obsolète et surtout inefficace. Il est facile de se retrouver débordé avec un nombre conséquent de dépenses à suivre et à archiver ce qui peut entraîner des erreurs et des retards dans les processus d’approbation et de remboursement.

Qui plus, la gestion des notes de frais avec une solution comme celle d’Excel est chronophage et fastidieuse. C’est pour cela que l’utilisation d’un logiciel de gestion des notes de frais comme celui de Factorial est la solution idoine. Rapide, simple, efficace, c’est un outil qui améliorera considérablement votre quotidien.

Suivi en temps réel des dépenses et des remboursements, automatisation des process, groupement des notes de frais par types de dépenses, dématérialisation, facilité d’accès et d’approbation… c’est un logiciel indispensable pour la gestion des notes de frais.

Vos questions fréquentes sur les notes de frais

Quelle est la différence entre un remboursement au réel et un remboursement au forfait ?

Le remboursement au réel correspond à la somme exacte dépensée par le salarié, sur présentation de justificatifs.

Le remboursement au forfait suit les plafonds fixés par l’URSSAF. Si le salarié dépense davantage, le surplus reste à sa charge.

Quelle est la durée légale de conservation des justificatifs ?

Les pièces comptables liées aux notes de frais doivent être conservées 10 ans, même sous format numérique. En cas de contrôle de l’URSSAF ou de l’administration fiscale, elles doivent pouvoir être présentées.

Comment éviter les erreurs et les fraudes dans la gestion des notes de frais ?

Définissez une politique de dépenses claire, fixez des plafonds de remboursement, centralisez les justificatifs et utilisez un logiciel dédié pour automatiser les validations et repérer les anomalies.

Quel est le meilleur moyen de simplifier la gestion des notes de frais ?

La solution la plus efficace reste la dématérialisation via un logiciel RH ou SIRH. Elle permet de centraliser les justificatifs, d’automatiser le remboursement et de rester conforme aux règles URSSAF.