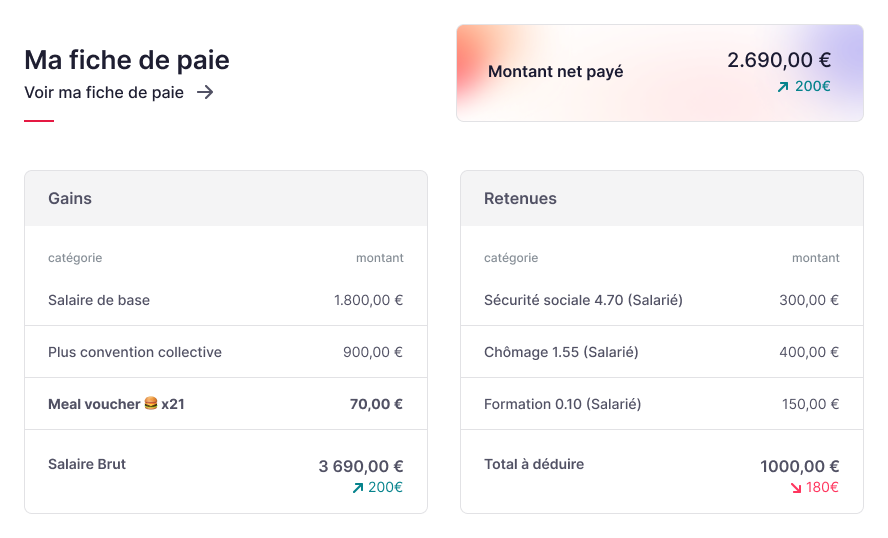

La fiche de paie ou le bulletin de salaire est une obligation légale de l’employeur. Elle peut être complexe à comprendre et à réaliser, d’autant plus que ses éléments et montants peuvent évoluer chaque année.

Chaque année, certains éléments de la fiche de paie évoluent, qu’il s’agisse du SMIC, des cotisations sociales ou des dispositifs légaux, et il est important de se tenir informé pour établir un bulletin de salaire conforme.

Dans cet article, nous vous expliquons tout ce qu’il y a à savoir sur le fiche de paie et ces changements en 2026.

Actualité feuille de paie 2026 : les informations à connaître

Les entreprises qui établissent la fiche de paie de chacun de leurs salariés pour l’année 2026 doivent connaître les changements à opérer.

Nous vous donnons ci-après les points à rectifier et à modifier depuis le 1er janvier 2026 pour maximiser votre gestion de la paie.

Le SMIC

Le taux horaire du SMIC a augmenté le 1er janvier 2026, augmentant de 1,18 % par rapport au SMIC de 2025.

Il est désormais fixé à 1 823,03 € brut par mois, soit 12,02 € brut de l’heure pour un temps plein de 35 heures, avec un SMIC net estimé à 1 443,11 €, soit environ 9,51 € nets de l’heure.

Cette hausse est limitée à la revalorisation légale, aide du gouvernement mise à part. Il est important de rappeler que pour calculer le SMIC mensuel brut, on utilise la formule qui suit :

smic horaire brut en euros x nombre d’heures de travail hebdomadaire x 52 (nombre de semaines par an) /12 mois de l’année

| Année | Smic mensuel brut | Smic horaire brut | Smic mensuel net | Smic horaire net |

| 2023 ( 1er janvier) | 1709,28 € | 11,27 € | 1353 € | 8,92 € |

| 2023 ( 1er mai ) | 1 747,20 € | 11,52 € | 1 383,08 € | 9,11 € |

| 2024 (1er novembre) | 1801,80 € | 11,88 € | 1426,30 € | 9,40 € |

| 2026 (1er janvier) | 1 823,03 € | 12,02 € | 1 443,11 € | 9,51 € |

Le minimum garanti

Le minimum garanti (MG) permet de calculer les avantages sociaux et les indemnités. Il s’agit d’une des principales composantes des minima sociaux qui doivent apparaître sur la fiche de paie.

Au 1er janvier 2026, il a été fixé à 4,25 € contre 4,22 € l’année précédente.

Pour les salariés, le montant minimum forfaitaire de l’avantage en nature pour un repas pour 2026 évolue.

L’indemnité de repas ou restauration :

-

7,50 € sur le lieu de travail.

-

10,40 € hors des locaux de l’entreprise ou sur un chantier (quand le salarié n’est pas obligé de prendre son repas au restaurant).

-

21,40 € au restaurant (salarié contraint de prendre son repas au restaurant).

Dans le secteur de la restauration, il est nécessaire pour l’évaluation des avantages en nature (nourriture) qui sont évalués à 8,50 € par journée de travail (pour 2 repas) ou à 4,25 € pour un repas.

La Sécurité sociale

Le plafond annuel pour la Sécurité sociale (PASS) passe à 48 060 € au 1er janvier 2026.

Le plafond mensuel est lui fixé à 4 005 €.

En 2025, il était de 47 100 € annuel, soit une augmentation de 2 %.

Voici les autres informations importantes sur le PASS en 2026 :

- Plafond horaire (pour un travail d’une durée de moins de 5 heures) : 30 euros.

- Plafond journalier : 220 euros.

- Plafond hebdomadaire : 924euros.

- Plafond par trimestre : 12 015 euros.

|

Rappel : Le PASS est utilisé pour le calcul du montant maximal de certaines prestations sociales comme :

Pour les employeurs, il sert à calculer notamment :

|

Le congé paternité

Le congé paternité a été allongé comme annoncé le 23 septembre 2020, il est entré en vigueur le 1er juillet 2022. Il doit également être mentionné sur la fiche de paie.

Les jours de congé pour toute naissance ou pour toute adoption sont ainsi passés de 11 à 25 jours calendaires pour une naissance simple et de 18 à 32 jours calendaires pour les naissances multiples.

En 2026, ces durées sont identiques. Il convient également d’ajouter les 3 jours supplémentaires du congé de naissance à ces durées, ce qui nous donne en tout 28 et 35 jours.

Cette année voit aussi l’arrivée d’un nouveau congé supplémentaire de naissance d’un mois, de deux mois ou de deux périodes d’un mois non consécutives, effectif au 1er juillet 2026.

Fiche de paie 2026 : CRDS et CSG

Définitions

La CRDS ou contribution au remboursement de la dette sociale et la CSG ou contribution sociale généralisée, également appelées « prélèvements sociaux », ont été mises en place en 1991. Il s’agit d’impôts sur le revenu qui doivent apparaître sur la fiche de paie.

Elles sont donc prélevées sur les revenus d’activité (le salaire et les primes) et de remplacement (pensions de retraite ou allocations chômage, par exemple) selon le Code général des impôts.

Pour ces types d’impôts, il n’y a pas de démarches à effectuer étant donné qu’ils sont directement prélevés sur les revenus des contribuables français qui n’en sont pas exonérés.

Donc, il n’y a ni paiement à réaliser soi-même ni déclaration. Ces cotisations sociales sont prévues afin de protéger les contribuables en cas de chômage, d’accident du travail ou de maladie.

Conditions d’exonération

En général, les conditions d’exonération de la cotisation sociale généralisée sont liées au revenu de chaque foyer. Dans le cas des revenus d’activité, par exemple, les sommes perçues par les étudiants, les apprentis ou encore les bénévoles, dans le cadre d’une coopération ou d’un volontariat, ne sont pas imposables.

En ce qui concerne les frais professionnels, les contributions patronales au remboursement des frais de transport et aux titre-restaurants sont exonérées.

À ce propos, un logiciel note de frais simplifie la gestion de ces dépenses. Les managers ou les RH les valident en un clin d’oeil et tout est envoyé vers votre logiciel comptable pour un bulletin de salaire juste.

Différents cas permettent l’exonération de CSG pour les pensions de retraite :

- Avoir un revenu fiscal de référence (RFR) pour obtenir un taux zéro.

- Toucher des pensions militaires de victime de guerre ou d’invalidité.

- Bénéficier des pensions de retraite d’ancien combattant.

- Recevoir des pensions temporaires d’orphelins.

- Avoir une rente viagère pour les personnes victimes de maladies professionnelles ou d’accidents du travail.

- Être veuve ou veuf bénéficiant d’une allocation d’assurance veuvage.

Pour les allocations de chômage, le prélèvement social peut être évité si le revenu fiscal de référence (RFR) du bénéficiaire est inférieur aux plafonds que l’administration fiscale a fixés ou lorsque l’action fait baisser le montant net en dessous du salaire minimum brut.

Concernant les revenus du capital et du patrimoine, sont exonérés de prélèvements sociaux les intérêts des sommes présentes sur un livret jeune, un livret A, un livret de développement durable, un livret d’épargne populaire et un livret d’épargne entreprise.

Fiche de paie : taux de CSG en 2026

La CSG va de pair avec la CRDS. Elles sont calculées à partir du revenu des contribuables et font partie des cotisations sociales sur la fiche de paie. Pour que la cotisation soit proportionnelle aux capacités financières de chaque contribuable, plusieurs taux sont mis en place.

Pour les revenus d’activité et de remplacement, les taux de CSG en vigueur en 2026 sont les suivants :

- Les revenus de salaires : 9,2 %, calculé sur 98,25 % du salaire brut si le montant de celui-ci n’excède pas 185 472 euros (sinon calculé à 100 %).

- Les revenus complémentaires au salaire : 9,2 % également, calculé sur 100 % du revenu brut.

- L’allocation de chômage : 6,2 %, calculé sur 98,25 du salaire brut si le montant de ce dernier n’est pas supérieur à 185 472 euros (sinon calculé à 100 %).

- La retraite : 3,8 % au taux réduit, 6,6 % au taux médian et 8,3 % au taux normal.

Calcul du montant de la CSG

La CSG est calculée en se basant sur les types de revenus :

- d’activité (salaires, primes, BIC…),

- de remplacement (chômage, pensions d’invalidité, pensions de retraite…),

- de placement,

- du patrimoine et du capital (rentes viagères, revenus fonciers, plus-values…),

- des gains de jeux.

Pour chacun de ces types de revenus, un taux différent est appliqué. Le RFR pour la pension de chômage, d’invalidité ou de retraite est pris en compte afin d’ajuster le montant de la CSG en fonction des capacités financières de chaque contribuable.

Le calcul est basé sur le RFR de l’année N-2 (avant-dernière année). Par exemple, le taux de CSG en 2024 pour les retraités est calculé à partir du RFR de 2022.

Les taux en vigueur permettent également d’obtenir le montant de CSG déductible de ses impôts en 2020 et en 2021.

Les taux de CSG sur les salaires

Au même titre que les bénéfices industriels, les primes, les bénéfices agricoles ou encore les avantages en nature ou en espèces, les salaires sont imposables.

Comme nous l’avons précisé précédemment, la CSG et la CRDS sont prélevées automatiquement sur les salaires des contribuables.

Pour les salaires et les compléments de salaires, le taux de CSG déductible de l’impôt sur le revenu est de 6,8 %. Le taux de la CRDS pour les revenus d’activité et les revenus complémentaires est de 0,50 %.

Le taux de prélèvement sur les retraites

En ce qui concerne les pensions de retraite, le taux de CSG diffère selon les revenus de chacun, mais également selon le quotient familial ou la composition du foyer.

Aussi, les personnes retraitées qui sont exonérées de CSG sont aussi exonérées de CRDS, avec un taux de 0,50 % (sauf pour le taux zéro).

Les taux de CSG sur les revenus du patrimoine et du capital

Les revenus du patrimoine et du capital de tous les résidents français sont imposables de prélèvements sociaux.

Ainsi, les revenus qui sont concernés par ces prélèvements sont :

- Revenus fonciers.

- Revenus de l’épargne salariale.

- Rentes viagères.

- Produits de placement (à revenus fixes).

- Revenus de capitaux mobiliers (dans certaines situations).

- Revenus de l’épargne logement.

- Plus-values de cession (de valeurs immobilières et mobilières).

- Gains qui sont réalisés en cas de retrait ou de clôture d’un PEA (plan d’épargne en actions).

Il s’agit de revenus imposables. Différentes contributions sociales sont donc applicables, avec des taux différents comme la CSG à 9,20 %, la CRDS à 0,50 % et le prélèvement de solidarité à 7,5 %.

Tout savoir sur la fiche de paie en 2026 : qui, comment, pourquoi ?

Pourquoi établir un bulletin de paie ?

Le bulletin de salaire est un document obligatoire, encadré par la loi et qui doit être remis par l’employeur à chaque salarié lors du paiement du salaire mensuel.

Il s’agit d’une pièce justificative pouvant être réalisée sur support papier ou électronique.

Il est à conserver sans limitation de temps par le salarié car il peut être demandé dans de nombreuses situations telle que la demande d’indemnité chômage.

Sur ce document apparaît un numéro identifiant le salarié, le matricule RH.

Qui peut faire une fiche de paie ?

En interne, c’est généralement le service RH (DRH, RRH), service paie ou service comptabilité qui réalise le bulletin de salaire. L’employeur peut aussi choisir d’externaliser la paie en faisant appel à des prestataires externes tels que des entreprises, des cabinets ou des prestataires indépendants.

Le bulletin de paie doit toujours être remis en main propre à l’employé ou être envoyé par voie postale ou par voie électronique sécurisée.

Comment faire une fiche de paie ?

La fiche de paie ou le bulletin de salaire, n’est pas soumis à une forme unique et obligatoire.

Il doit par contre mentionner quelques éléments obligatoires. Aussi, le Code du Travail interdit la mention de certains éléments.

Les éléments obligatoires de la fiche de paie :

- Nom et adresse du siège social de l’employeur.

- Adresse de la structure concernée.

- Numéro sous lequel il verse ces cotisations.

- Code APE (activité principale exercée) ou NAF de l’entreprise.

- Numéro SIREN (Système d’identification du répertoire des entreprises).

- Nom et prénom de l’employé.

- Poste occupé et classification hiérarchique.

- Période à laquelle se rapporte le salaire dû.

- Heures travaillées sur la période (les heures payées au taux normal et celles payées au taux majoré sont à distinguer).

- Taux appliqués aux différents horaires de travail.

- Nature et montant des accessoires de salaire (variables, primes, avantages en nature, frais professionnels, prises en charge du transport, indemnités).

- Nature de la base de calcul.

- Prélèvements opérés et leur nature (prélèvements sociaux, retenues sur salaire…).

- Assiette, taux et montant des cotisations patronales et salariales.

- Salaire brut.

- Montant réellement versé par l’employeur après les éventuelles exonérations (salaire brut, cotisations et accessoires, le cas échéant).

- Salaire net, perçu par le salarié.

- Date du paiement.

- Montant des indemnités et dates des congés payés pris pendant la période concernée.

- Deux mentions obligatoires :

- “Conservez ce bulletin de paie sans limitation de durée”

- “pour plus d’informations, consultez le site Internet www.servicepublic.fr rubrique cotisations sociales”

Les éléments interdits par la loi sur la fiche de paie :

- Mention relative au droit de grève.

- Mention relative à son éventuelle fonction de représentant du personnel.

Si vous optez pour une fiche de paie dématérialisée, ces mêmes éléments doivent être respectés.

Et si vous voulez sécuriser l’établissement d’une fiche de paie 2026, de nombreuses entreprises optent pour un logiciel de gestion des paies en ligne ou un SIRH paie.

FAQ – Fiche de paie 2026

Quelle différence entre fiche de paie et bulletin de salaire ?

La fiche de paie et le bulletin de salaire désignent le même document obligatoire remis au salarié lors du paiement de son salaire. Les deux termes sont juridiquement équivalents.

La CSG apparaît-elle sur la fiche de paie ?

Oui, la CSG fiche de paie est obligatoirement mentionnée dans les cotisations sociales. Elle est calculée sur une base spécifique du salaire brut et impacte directement le salaire net.

Le bulletin de paie simplifié est-il obligatoire en 2026 ?

Oui, le format clarifié du bulletin de paie simplifié s’impose à toutes les entreprises afin d’améliorer la lisibilité des cotisations pour les salariés.

Quelles sont les mentions obligatoires sur un bulletin de salaire ?

Le bulletin de salaire doit mentionner l’identité de l’employeur, celle du salarié, le salaire brut, les cotisations sociales, le net à payer et les mentions légales obligatoires prévues par le Code du travail.