Tenir une comptabilité en bonne et due forme est essentielle dans la gestion d’une entreprise. Le livre de paie et le journal de paie font partie de ces documents indispensables et utiles aux services RH d’une société.

Qu’est-ce que le livre de paie et le journal de paie ? Quelle différence y a-t-il entre les deux ? En quoi consistent-ils exactement ?

Factorial vous propose un article afin de vous éclairer sur ces documents et leurs composantes.

Selon des chiffres du Ministère du travail, près de 40% des bulletins de paie édités en France comportent des anomalies.

Définition livre de paie

Le livre de paie est un ancien registre obligatoire des entreprises qui regroupe les informations des bulletins de paie des salariés. C’est en 1998 qu’il perd son statut obligatoire.

Dorénavant, les sociétés doivent simplement conserver un double des feuilles de paie des employés.

Le livre de paie doit contenir toutes les informations relatives aux salaires des collaborateurs de l’entreprise qui les emploie.

S’il n’est plus nécessaire de le posséder, de nombreuses structures continuent de l’utiliser sur format informatique ou même papier.

Coté et paraphé, il présente le cumul par ligne de tous les bulletins.

Il peut être détaillé ou récapitulatif. Surtout, il permet de conserver une trace des bulletins de paie émis et le calcul de leur rémunération.

Livre de paie et journal de paie

Le journal de paie également appelé « journal des salaires » n’est pas à confondre avec le livre de paie.

En effet, c’est un document comptable auxiliaire qui sert à notifier l’ensemble des mouvements financiers relatifs à la paie (rémunérations, prélèvement à la source, charges sociales…).

Tout comme le livre de paie, ce n’est pas un document obligatoire. Cependant, il conviendra d’indiquer les écritures de paie dans un « journal des opérations diverses« .

À noter : les informations y sont très souvent indiquées de manière chronologique, quel que soit le type de comptabilisation choisi.

Comptabilisation de la paie

En tant qu’employeur, vous vous devez d’inscrire les écritures de paie dans le journal comptable auxiliaire. En général, 3 parties d’écritures seront à indiquer : comptabilisation du salaire net, des charges salariales et des charges patronales.

Comptabilisation du salaire net

Pour connaître le salaire net d’un collaborateur et le faire apparaître sur sa fiche de paie, il vous faut réaliser plusieurs opérations de comptabilisation.

Dans cette optique, deux possibilités s’offrent à vous : simplifier la comptabilisation ou la détailler.

Si vous choisissez de simplifier l’opération, il vous suffira de débiter le compte 641 « Rémunération du personnel » et de créditer le compte 421 « Personne – Rémunérations dues ».

Le montant ainsi obtenu correspondant au salaire net que vous verserez à votre employé.

Si vous optez pour une opération plus détaillée, il faudra probablement débiter plusieurs comptes.

Les transactions vers le compte 421 se feront depuis les comptes 6411 « Rémunération du personnel – Salaires, appointements », 6412 « Rémunération du personnel – Congés payés » et 6413 « Rémunération du personnel – Primes et gratifications ».

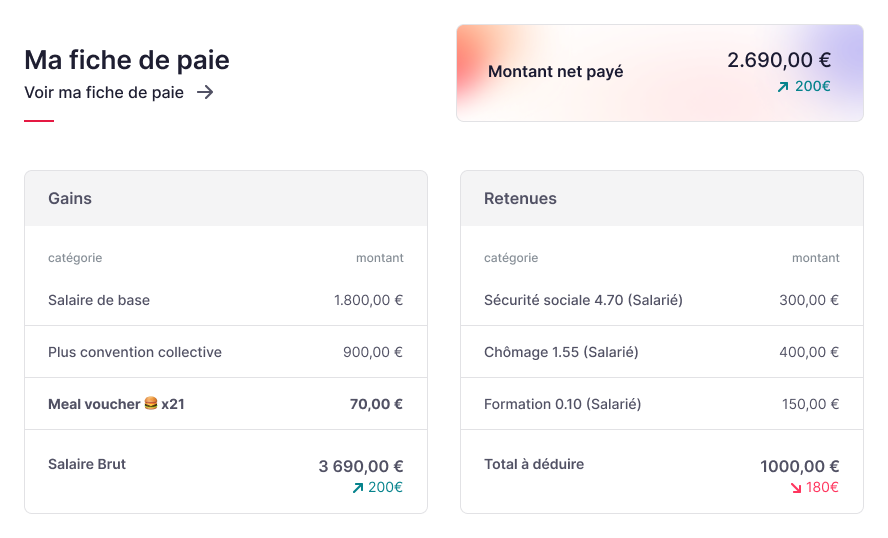

À noter : le salaire net de l’employé apparaît en bas à droite de sa fiche de paie avec la mention « net à payer ».

Comptabilisation des charges salariales

Le calcul du salaire étant terminé, il vous reste cependant la comptabilisation des charges salariales.

Ici, vous allez devoir créditer plusieurs comptes lors de cette seconde partie des écritures de paie.

Les comptes 431 « Sécurité Sociale », 4372 « Mutuelles », 4373 « Caisse de retraite et de prévoyance », 4378 « Autres organismes sociaux » et 4421 « Prélèvement à la source » seront concernés.

À noter : Si vous utilisez un logiciel SIRH, les subdivisions de compte sont possibles.

Comptabilisation des charges patronales

Pour réaliser la comptabilisation des charges patronales, vous allez devoir procéder en deux parties.

Ici aussi, il sera permis d’utiliser des subdivisions tout en veillant à ce que les écritures de paie soient équilibrées.

Dans un premier temps, occupez-vous des cotisations Urssaf patronales en débitant le compte 6451 « Cotisations à l’Urssaf » et en créditant le compte 431 « Sécurité Sociale ».

Soyez vigilant, les sommes renseignés dans ces deux comptes doivent être identiques.

Ensuite, exécutez l’écriture comptable des autres charges. Pour ce faire, il s’agira simplement d’interagir avec les comptes correspondants.

Concernant l’Assedic, débitez le compte 6454 « Cotisations aux Assedic » et transférer le montant sur le compte 4374 « Assedic ».

Le regroupement des écritures de paie

Les écritures de paie correspondent donc à l’enregistrement des salaires et des cotisations sociales sur le bulletin de paie.

Pour la bonne gestion de votre comptabilité, il est essentiel de les gérer de façon ordonnée et précise.

Pour y voir plus clair, il est préférable de procéder au regroupement des écritures de paie.

Ainsi, vous allez pouvoir fusionner les 3 groupes d’écritures liés au salaire net, aux charges salariales et aux charges patronales.

Cette opération vous permettra de les faire apparaître plus distinctement dans le journal de paie et surtout, de faire ressortir plus facilement le salaire brut de chaque salarié.

Le contrôle des écritures de paie

Cette étape est ultra importante. Le contrôle des écritures dans votre journal de paie s’effectue en deux temps.

En premier lieu, vérifiez si, après chaque règlement, les comptes liés aux opérations des employés (421) et ceux des organismes sociaux sont à zéro.

Le montant affiché ici ne doit pas être positif ou négatif mais bien égal à zéro, preuve de l’équilibre de vos écritures de paie.

Ensuite, comparez les comptes dédiés aux salaires (641) avec les récapitulatifs des salaires issus de votre livre de paie afin de contrôler d’éventuels écarts.

Si tel est le cas, c’est qu’une erreur dans les différents versements a été effectuée.

Quels outils pour gérer votre livre de paie ?

La gestion de la paie est une tâche qui peut s’avérer contraignante.

Aujourd’hui cependant, il existe des outils digitalisés pour administrer livre de paie, journal de paie et autres opérations de comptabilisation.

Un SIRH paie par exemple permet de gérer tous les éléments variables de paie.

C’est un outil de précision redoutable aux nombreux avantages, notamment celui de simplifier vos processus de paie.

Vous pourrez importer directement les écritures de paie et par conséquent, réduire considérablement les erreurs de saisie.

Qui plus est, la création d’écritures automatiques vous fera gagner beaucoup de temps dans la tenue de votre journal de paie.

Et si l’envie de devenir un véritable expert vous prend, il existe des ouvrages pour devenir un gestionnaire de paie aguerri.

En attendant, offrez à votre service RH et/ou comptabilité les outils adéquats pour une meilleure gestion financière comme une solution RH qui vous facilite le pilotage des éléments variables de la paie (primes, heures supplémentaires…).