Prime panier, indemnité repas, panier de nuit… Difficile d’y voir clair quand on gère la paie. Qui y a droit ? À partir de combien d’heures ? Est-elle obligatoire ? Et surtout, comment l’appliquer sans erreur en 2025 ? On fait le point pour les RH, les managers et les dirigeants d’entreprises.

Qu’est-ce que la prime panier et comment la définir ?

Définition et utilité dans un contexte professionnel

La prime panier, aussi appelée indemnité de repas, est une compensation financière versée aux salarié·e·s qui ne peuvent pas prendre leur repas à domicile ou dans une cantine d’entreprise, en raison de leurs conditions de travail (déplacement, horaires décalés, travail de nuit, etc.).

Côté entreprise, cette indemnité fait partie des frais professionnels et répond à une réalité terrain : nombreux sont les postes, notamment dans la production, le BTP ou la logistique, qui imposent de déjeuner sur place. Bien gérée, elle contribue à assurer le confort de travail, éviter les litiges, et sécuriser les processus de paie.

Différences entre prime panier, indemnité repas et tickets restaurant

La distinction entre prime panier, indemnité repas et tickets restaurant peut prêter à confusion, surtout dans des structures en croissance ou multisites.

- La prime panier est une indemnité forfaitaire liée aux contraintes de travail. Elle est souvent prévue par une convention collective ou un accord d’entreprise.

- L’indemnité repas est le terme plus large qui englobe toute compensation liée à la restauration (panier, remboursement de notes de frais, etc.).

- Les tickets restaurant sont des titres-restaurant cofinancés par l’employeur et proposés dans un cadre différent : ils sont destinés aux salarié·e·s qui peuvent choisir librement leur lieu de repas.

Pour les RH et les managers, bien faire la différence entre ces dispositifs est essentiel pour éviter un cumul injustifié, respecter la législation URSSAF, et garantir une égalité de traitement au sein des équipes.

Prime panier : est-elle obligatoire pour l’employeur ?

Cadre légal et absence d’obligation dans le Code du travail

La prime panier n’est pas une obligation légale inscrite dans le Code du travail. À ce titre, un employeur n’a pas à la verser systématiquement, sauf si un texte spécifique ou un engagement l’impose. Cela dit, dans certaines conditions, sa mise en place devient une attente forte de la part des salarié·e·s, notamment sur les postes terrain ou en horaires atypiques.

Pour les moyennes et grandes entreprises, où les sujets liés à l’équité et au climat social sont particulièrement sensibles, il est crucial de clarifier rapidement ce qui est prévu — ou non — dans la politique interne.

Quand la prime devient obligatoire : conventions collectives, contrats, usages

Même si la prime panier n’est pas imposée par la loi, elle peut devenir obligatoire dans plusieurs cas :

- Une convention collective applicable prévoit son versement dans des conditions précises (ex: travail de nuit, chantier éloigné, absence de cantine).

- Le contrat de travail du salarié mentionne cette prime, auquel cas elle devient un engagement contractuel.

- Un usage établi dans l’entreprise (versement régulier, même sans texte écrit) peut aussi être reconnu comme une obligation, sous réserve de sa répétition, de sa constance et de sa généralité.

Managers, RH ou dirigeant·e·s : si votre entreprise applique cette prime, veillez à documenter son cadre de manière formelle, pour éviter tout litige ou redressement en cas de contrôle.

À partir de combien d’heures de travail la prime panier est-elle due ?

Durée minimale de travail continu : les usages dans les conventions

Il n’existe pas de seuil universel fixé par le Code du travail pour déclencher le versement d’une prime de panier. En revanche, de nombreuses conventions collectives prévoient une durée minimale de travail continu, souvent de 5 ou 6 heures, pour justifier cette indemnité.

L’objectif est clair : compenser les salarié·e·s qui, en raison de leur emploi du temps, ne peuvent ni rentrer chez eux, ni accéder à un espace de restauration adéquat. Pour les entreprises de taille intermédiaire ou plus, il est essentiel de s’y référer précisément pour rester conforme.

Exemples par secteur (BTP, sécurité, logistique…)

- Prime de panier dans le BTP : la prime est généralement due dès lors qu’un·e salarié·e travaille en chantier à l’extérieur, sans possibilité de rentrer chez soi pour déjeuner, même si la pause est longue. Le seuil horaire varie mais est souvent fixé à 6 heures consécutives.

- Prime de panier dans la sécurité : certaines conventions prévoient le versement de la prime dès 6 heures de vacation, notamment pour les agents en poste continu ou de nuit.

- Prime de panier dans la logistique et le transport : dans ces secteurs aux horaires variables, la prime peut être déclenchée à partir de 5 heures consécutives, si les conditions d’accès à un repas sont restreintes.

👉 Bon réflexe pour les RH : croiser la convention collective applicable, la durée effective de travail et les conditions d’accès à la restauration. Un traitement équitable et conforme réduit les risques de contestation… et les erreurs de paie.

Quels sont les montants et plafonds d’exonération URSSAF en 2026 ?

Plafonds 2026 selon le lieu et les conditions de restauration

Pour 2026, selon l’URSSAF, les plafonds d’exonération pour la prime de panier, qui est considérée comme un remboursement de frais professionnels, ont été réévalués. Ces montants varient selon le contexte du repas.

- 7,50 € si le ou la salarié·e est contraint·e de déjeuner sur son lieu de travail en raison de conditions particulières (travail en équipe, posté, de nuit, etc.)

- 10,40 € si le repas est pris hors des locaux de l’entreprise (en déplacement, sur un chantier) et qu’il n’est pas contraint de se restaurer au restaurant

- 21,40 € si le ou la salarié·e est en déplacement professionnel et contraint·e de déjeuner au restaurant

Ces montants représentent les seuils maximaux d’exonération : au-delà, la partie excédentaire est réintégrée dans l’assiette des cotisations sociales.

Il est crucial de noter que si l’indemnité versée par l’entreprise est supérieure à ces plafonds, seule la fraction excédentaire est réintégrée dans l’assiette des cotisations. Par exemple, pour une prime de 10 € versée à un agent de sécurité de nuit (plafond à 7,50 €), 7,50 € seront exonérés et les 2,50 € restants seront soumis à cotisations.

Cumul interdit : tickets resto, remboursement et prime panier

Attention : la prime de panier ne peut pas se cumuler avec un autre avantage ayant le même objet, comme les tickets restaurant ou le remboursement de frais de repas. Si plusieurs dispositifs coexistent, seul le plus avantageux pour le salarié peut être exonéré de cotisations.

💡 Par exemple, un salarié de nuit peut bénéficier d’une prime de panier, mais pas en plus de titres restaurant pour le même repas.

Pour les RH, cela implique de bien identifier les cas d’usage et de paramétrer les règles de paie en conséquence, notamment pour éviter les redressements.

Rappel sur l’exonération sociale et fiscale

Lorsque les conditions sont réunies, la prime panier est considérée comme un remboursement de frais professionnels, et bénéficie donc :

- d’une exonération de charges sociales.

- d’une non-imposition à l’impôt sur le revenu pour le salarié.

- d’une non-inclusion dans la base de calcul des congés payés, sauf exceptions.

⚠️ Si les plafonds sont dépassés ou les conditions non respectées, tout ou partie de la prime sera réintégrée dans le brut soumis à charges et fiscalité.

Comment bien gérer la prime panier en paie pour éviter les erreurs ?

Traitement en paie : ce qu’il faut déclarer

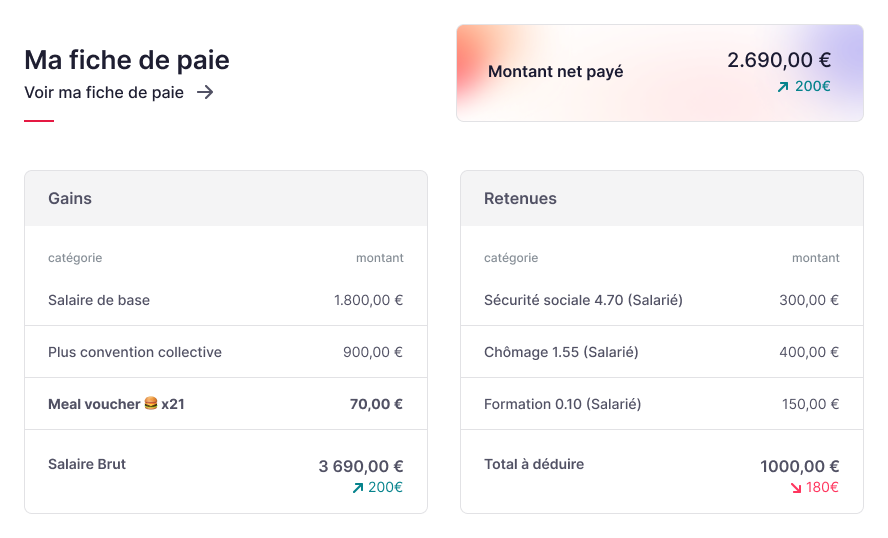

La prime de panier, bien qu’exonérée dans certains cas, doit figurer clairement sur le bulletin de paie. Elle peut apparaître comme un remboursement de frais professionnels si elle respecte les conditions d’exonération URSSAF. À défaut, elle sera assimilée à un avantage en nature et donc soumise à cotisations sociales et fiscales. Il est donc crucial d’indiquer :

- Le montant versé.

- La nature de la prime (panier, repas, déplacement).

- Les dates ou les jours concernés.

Un libellé clair évite toute confusion lors d’un contrôle ou pour le salarié lui-même.

Risques en cas de mauvaise application (redressements URSSAF)

En cas de mauvaise application des règles – cumul interdit avec d’autres dispositifs, absence de justificatifs, dépassement de plafonds – l’URSSAF peut requalifier la prime en complément de salaire. Résultat : cotisations rétroactives, amendes, voire redressement global sur plusieurs années.

Pour les moyennes et grandes entreprises, cela peut représenter un risque financier important, d’autant plus en cas d’audit URSSAF ou de changement de convention collective. Une politique de paie mal cadrée peut aussi nuire à la relation de confiance avec les collaborateurs.

L’URSSAF vérifie systématiquement la cohérence des montants versés, la réalité des conditions de travail (déplacements, horaires) et la bonne application des plafonds. Toute incohérence peut déclencher un contrôle approfondi.

Automatiser avec un logiciel RH comme Factorial

Pour éviter les erreurs manuelles et gagner en sérénité, la solution la plus efficace reste l’automatisation. Un logiciel RH comme Factorial permet de :

- Paramétrer les règles d’attribution selon votre convention collective.

- Gérer les plannings et déplacements en lien avec les paniers dus.

- Automatiser les déclarations en paie, avec les bons plafonds.

- Suivre les primes versées pour chaque salarié, avec une traçabilité complète.

👉 Résultat : moins de charge administrative, moins de risques de redressements, et une politique RH plus transparente pour tous.

Qui peut bénéficier d’une prime panier ?

Salarié en horaire décalé ou de nuit

Lorsqu’un collaborateur travaille en horaires atypiques (travail posté, équipe du matin ou de nuit), il est souvent dans l’impossibilité de rentrer chez lui ou d’accéder à une cantine d’entreprise. Dans ce contexte, la prime panier permet de compenser les frais engagés pour se restaurer. Cette situation est fréquente dans l’industrie, la logistique ou encore les services hospitaliers, où la restauration n’est pas toujours accessible.

Le cas spécifique du télétravail

Une question fréquente concerne le télétravail. La prime panier étant une compensation pour une contrainte professionnelle physique (impossibilité de rentrer chez soi), elle n’est pas due pour les jours travaillés à domicile. En revanche, si l’entreprise attribue des titres-restaurant à ses salarié·e·s sur site, elle doit en faire bénéficier les télétravailleur·euse·s dans les mêmes conditions.

Technicien ou ouvrier sur chantier

Les salarié·e·s du BTP ou de la maintenance terrain, affectés à des chantiers éloignés, sont rarement proches de leur domicile ou de leur siège social. Faute de cantine ou de restaurant d’entreprise, et compte tenu du temps de pause limité, la prime de panier est une solution concrète pour éviter les avances de frais injustifiées. La plupart des conventions du secteur prévoient son versement dès 2 à 6 heures de présence sur site.

Intervenant en déplacement sans cantine

Qu’il s’agisse d’un·e commercial·e en rendez-vous client, d’un consultant ou d’un intervenant en prestation externe, le salarié qui travaille hors des locaux est souvent contraint de déjeuner à ses frais. Si l’employeur ne rembourse pas directement les repas (note de frais), il peut opter pour la prime panier, sous réserve que le salarié ne bénéficie pas déjà de tickets restaurant ou de cantine. Dans ces cas, la prime s’inscrit dans une politique claire de remboursement des frais professionnels, encadrée par l’URSSAF.

Conclusion : Bien gérer la prime panier en entreprise

Résumé des obligations RH

La prime panier n’est pas systématiquement obligatoire, mais son versement peut découler d’accords collectifs, d’usages ou de dispositions internes. Pour éviter les erreurs, il est essentiel de vérifier les conventions applicables, respecter les plafonds URSSAF, et s’assurer que les conditions d’éligibilité sont bien remplies (horaires décalés, absence de cantine, déplacement…).

Pourquoi automatiser sa gestion avec Factorial

Gérer les primes panier à la main multiplie les risques d’erreurs de paie, de non-conformité ou d’oublis coûteux. Avec Factorial, vous pouvez :

- Centraliser les règles par convention collective.

- Appliquer automatiquement les bons montants selon les cas.

- Justifier les versements en cas de contrôle URSSAF.

- Suivre vos dépenses en temps réel, sans surcharge administrative

👉 Demandez votre démo gratuite et gagnez en fiabilité dans la gestion de vos indemnités repas.

FAQ : Les réponses à vos questions sur la prime panier

Quel est le montant d’une prime de panier ?

Le montant est un forfait qui dépend des conditions de repas. Les plafonds d’exonération URSSAF pour 2025 sont de 7,40 € (sur site), 10,30 € (hors site) et 21,10 € (au restaurant en déplacement).

Comment calculer la prime de panier ?

Le montant de la prime panier n’est pas calculé sur le salaire, mais est une indemnité forfaitaire. Il est généralement fixé par la convention collective ou un accord d’entreprise, tout en respectant les plafonds d’exonération définis par l’URSSAF.

Quand est-ce que la prime de panier est versée ?

La prime de panier est versée lorsque les conditions de travail (horaires décalés, déplacement, travail de nuit) empêchent un salarié de prendre son repas à son domicile ou dans une cantine d’entreprise. Elle compense les frais de restauration engagés.

La prime est-elle versée en cas d’absence ?

Non. La prime panier est liée à l’activité. Elle n’est pas due en cas d’absence (congé, maladie, télétravail, etc.), sauf dispositions contraires dans un accord collectif ou usage spécifique.

Est-ce que les primes panier sont imposables ?

Non, la prime panier n’est pas imposable si elle respecte les conditions d’attribution et les plafonds d’exonération fixés par l’URSSAF. La part qui dépasse ces limites est réintégrée au salaire brut et devient soumise à l’impôt et aux cotisations sociales.