Parmi les nombreux prélèvements sociaux en France, la Contribution Sociale Généralisée (CSG) sur la fiche de paie tient une place particulière. En tant que professionnel-le RH, c’est un élément que vous ne pouvez pas vous permettre de négliger.

Créée en 1991, la CSG joue un rôle clé dans le financement de la protection sociale, et chaque mois, elle impacte directement le salaire net que vos salarié-e-s perçoivent. Tour d’horizon.

Que signifie l’acronyme CSG ?

CSG, ça sonne comme un sigle parmi d’autres, mais derrière ces trois lettres se cache un prélèvement qui s’applique à presque tous les types de revenus.

La CSG contribue à financer des services essentiels comme l’assurance maladie et les retraites, en puisant dans les revenus perçus par les résident-e-s fiscaux français-es. Il est de votre responsabilité de bien comprendre ce mécanisme pour pouvoir l’expliquer et le gérer correctement.

Professionnalisez votre gestion avec un logiciel gestion entreprise avancé.👇

Quels revenus sont concernés par la CSG ?

La CSG n’épargne presque aucun type de revenu. Qu’il s’agisse de salaires, de pensions de retraite, ou même de revenus du patrimoine, la CSG est omniprésente. Elle est directement prélevée à la source, c’est-à-dire sur le salaire ou la pension avant que l’argent n’atterrisse sur le compte de vos salarié-e-s. Connaître précisément les types de revenus concernés vous permet de vous assurer que la paie est gérée de manière juste et conforme.

Selon l’URSSAF, les CSG-CRDS sont dues par toute personne remplissant deux conditions cumulatives: être domiciliée fiscalement en France et bénéficier d’un régime obligatoire français d’assurance maladie. En l’absence de l’une de ces deux conditions, la CSG n’est pas due. Une cotisation salariale d’assurance maladie au taux de 5,50 % peut s’appliquer à la place.

Qui est exonéré de la CSG ?

Bien sûr, il y a des exceptions. Certains membres du personnel peuvent être exonérés de la CSG, notamment si leur revenu fiscal de référence est en dessous d’un certain seuil. En 2026, les seuils d’exonération de CSG sur les revenus de remplacement sont fixés à 13 048 euros de revenu fiscal de référence pour une personne seule (1 part fiscale) et à 20 016 euros pour un couple sans enfant (2 parts fiscales) en France métropolitaine, selon le service officiel de l’Assurance retraite. Ces seuils ont été revalorisés de +1,8 % au 1er janvier 2026 pour suivre l’évolution des prix à la consommation.

Comment calculer la CSG sur une fiche de paie ?

Alors, comment calcule-t-on tout ça ? Et bien, le calcul de la CSG ne se fait pas sur le montant brut total du revenu, mais sur une base spécifique !

Pour le personnel, on parle de 98,25 % du salaire brut, après avoir appliqué un abattement de 1,75 % pour frais professionnels.

💡 BON À SAVOIR : Ce calcul inclut également les primes et avantages en nature, et il est essentiel de bien le faire pour que les bulletins de paie soient corrects.

⚠️ POINT DE VIGILANCE : L’abattement de 1,75 % est plafonné à quatre fois le plafond annuel de la Sécurité sociale (192 240 € en 2026). Pour les salaires dépassant ce seuil mensuel (soit 16 020 €/mois), la CSG est calculée sur 100 % de la rémunération brute excédentaire, sans abattement.

Le taux de la CSG

Le taux de la CSG varie selon la nature du revenu. Pour les revenus d’activité salariée, le taux global est de 9,20 %, dont 6,80 % déductibles de l’impôt sur le revenu et 2,40 % non déductibles, conformément à l’article L. 136-8 du Code de la sécurité sociale de l’URSSAF. À ces 9,20 % s’ajoute la CRDS (Contribution au Remboursement de la Dette Sociale) au taux de 0,50 %, portant le prélèvement total à 9,70 % sur 98,25 % du salaire brut. La CRDS n’est jamais déductible de l’impôt sur le revenu.

Pour les revenus de remplacement, comme les indemnités journalières ou les allocations de retraite, les taux diffèrent, avec des parts déductibles et non déductibles adaptées à chaque situation. Ainsi, le taux de cotisation de la CSG sur les revenus de remplacement est fixé à :

- 6,20 % pour les indemnités journalières de la sécurité sociale et allocations chômage (dont 3,80 % déductibles et 2,40 % non-déductibles) ;

- 8,30 % pour les allocations d’invalidité et de retraite (dont 5,90 % déductibles du revenu imposable et 2,40 % non-déductibles) ;

- 9,20 % pour les allocations de préretraite ou cessation d’activité anticipée (dont 6,80 % déductibles et 2,40 % non-déductibles).

Le plafonnement de l’abatement pour frais professionnels

L’abattement de 1,75 % appliqué à la base de calcul de la CSG n’est pas illimité. Il s’applique uniquement dans la limite de quatre fois le plafond annuel de la Sécurité sociale, soit 192 240 euros en 2026. Au-delà de ce seuil, la CSG est calculée sur 100 % de la rémunération brute, sans abattement. Cette règle concerne principalement les cadres dirigeants et les hauts salaires, mais elle doit être paramétrée correctement dans tout logiciel de paie.

Les spécificités du calcul de la CSG en fonction du statut des salariés

Chaque salarié-e est unique, et cela se voit aussi dans la façon dont vous devez calculer la CSG. Par exemple, les salarié-e-s cadres peuvent avoir des avantages spécifiques ou éléments variables de paie, comme des stock-options ou des participations aux résultats, qui demandent un calcul particulier pour la CSG.

De même, les salarié-e-s à temps partiel ou en contrat court peuvent voir leurs revenus fluctuer, ce qui demande une attention particulière pour ajuster la base de calcul chaque mois. C’est à vous, professionnel-le RH, de vous assurer que chaque élément de rémunération est pris en compte pour éviter les erreurs de prélèvement.

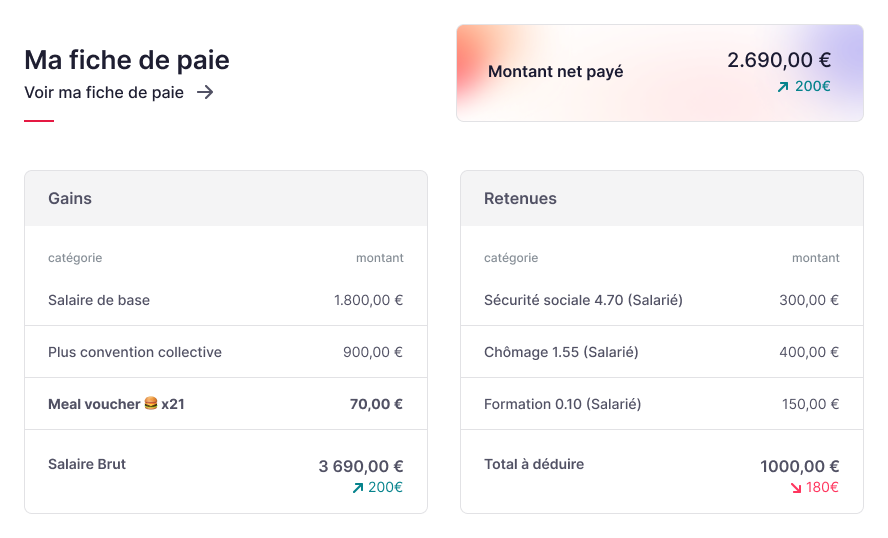

Comment la CSG est-elle présentée sur la fiche de paie ?

Sur une fiche de paie, la CSG apparaît sur deux lignes :

- la part déductible

- et la part non déductible de l’impôt sur le revenu.

Par exemple, pour un-e salarié-e avec un salaire brut de 2 000 euros, la base de calcul de la CSG sera de 1 965 euros. Ces montants doivent être clairement indiqués pour garantir la transparence et la compréhension du salarié ou de la salariée.

Exemple de calcul de la CSG avec simulateur

Prenons un exemple concret : un-e salarié-e qui gagne 2 500 euros brut par mois. Après l’abattement, la base de calcul sera de 2 456,25 euros (2 500 x 98,25 %). Sur cette base, le taux global de 9,2 % est appliqué, ce qui donne une CSG totale de 225,97 euros. Ce montant est ensuite réparti entre la CSG déductible (167,02 euros à 6,8 %) et la CSG non déductible (58,95 euros à 2,4 %).

Précision et rigueur sont de mise pour assurer la conformité. Pour éviter toute erreur, n’hésitez pas à utiliser un simulateur de paie. Des outils comme ceux proposés par l’URSSAF ou le site officiel du Service Public peuvent s’avérer très utiles.

La CSG dans le nouveau bulletin de paie simplifié 2026

Le modèle de bulletin de paie clarifié est obligatoire pour tous les employeurs depuis le 1er janvier 2026. Ce modèle, défini par l’arrêté du 31 janvier 2023 modifié, vise à améliorer la lisibilité des mentions obligatoires sur le bulletin de paie et la présentation des cotisations sociales, y compris la CSG. À noter: selon Entreprendre Service Public, l’obligation d’utiliser le modèle pérenne dit « rénové » a été reportée au 1er janvier 2027 par l’arrêté du 11 août 2025, laissant aux entreprises un délai supplémentaire pour adapter leurs logiciels de paie.

Le montant net social (MNS) est une mention obligatoire sur tous les bulletins de paie depuis le 1er juillet 2023. Il correspond au revenu net après déduction des prélèvements sociaux obligatoires et sert de base de calcul pour les droits au RSA et à la prime d’activité. Depuis le 1er janvier 2024, les employeurs ont également l’obligation de déclarer ce montant aux organismes sociaux via la Déclaration Sociale Nominative (DSN). Le nouveau modèle clarifié introduit par ailleurs une séparation entre cotisations sociales obligatoires et facultatives, ainsi que le regroupement des contributions de retraite complémentaire (CEG et CET).

L’impact des changements législatifs sur la gestion de la CSG

La LFSS 2026 : ce qui change pour la CSG

La loi n° 2026-1403 du 30 décembre 2025 de financement de la sécurité sociale pour 2026 (LFSS 2026) a introduit plusieurs modifications à surveiller selon Légifrance. Pour les revenus d’activité salariée, les taux de CSG restent inchangés (9,20 %). En revanche, la CSG sur les revenus du capital mobilier (dividendes, intérêts, plus-values) passe de 9,2 % à 10,6 %, portant le total des prélèvements sociaux sur ces revenus à 18,6 %. Cette hausse ne concerne pas directement les bulletins de paie des salariés, mais peut impacter les dirigeants percevant des dividendes. Par ailleurs, la LFSS 2026 maintient à leur niveau de 2026 les seuils de revenus conditionnant les taux réduits ou nuls de CSG sur les revenus de remplacement, conformément à l’article L. 136-8 du Code de la sécurité sociale.

En tant que RH, vous devez aussi rester attentif-ve aux changements législatifs qui peuvent affecter le calcul de la CSG. Des modifications du taux de la CSG ou des règles d’exonération peuvent survenir suite à des réformes fiscales ou des ajustements budgétaires.

Il est donc crucial de vous tenir informé-e des évolutions réglementaires pour que les bulletins de paie restent conformes à la législation en vigueur. Des formations régulières ou des abonnements à des services de veille juridique peuvent être des atouts précieux pour maintenir vos connaissances et vos pratiques à jour.

Ce qu’il faut retenir de la CSG sur la fiche de paie

La CSG est un élément central du système de prélèvements sociaux en France, avec un impact direct sur les salaires nets. Il faut bien comprendre comment elle est calculée et affichée sur les fiches de paie, ainsi que de connaître les conditions d’exonération.

Maîtriser ces aspects, c’est garantir non seulement la conformité des paies, mais aussi une communication claire et transparente avec vos salarié-e-s. En restant informé-e des changements législatifs et en utilisant des outils adaptés pour le calcul de la CSG, vous pouvez assurer une gestion efficace et conforme des paies, tout en répondant aux attentes des salarié-e-s en matière de clarté et de précision.

Vous voulez en finir avec les erreurs de calcul de la CSG sur le bulletin de salaire ?

FAQ

Pourquoi je paie de la CSG ?

La Contribution Sociale Généralisée (CSG) est un prélèvement sur votre revenu qui finance la protection sociale (assurance maladie, retraites). Votre employeur la collecte sur votre salaire brut et la reverse à l’URSSAF pour contribuer au système de solidarité nationale.

C’est quoi la CSG déductible ?

La CSG déductible est la part de cette contribution que vous pouvez soustraire de votre revenu imposable. Elle n’est donc pas soumise à l’impôt sur le revenu, ce qui réduit le montant final de l’impôt que vous devez payer.

Comment connaître son CSG ?

Le montant de votre CSG est détaillé sur votre bulletin de paie, qui distingue la part déductible et non déductible. Elle est calculée sur 98,25 % de votre salaire brut, plus les contributions patronales. Un logiciel de paie automatise ce calcul pour garantir sa conformité.