La déclaration sociale nominative, que l’on abrège souvent par DSN, est une déclaration à effectuer chaque mois par l’employeur et qui a été généralisée à partir de janvier 2017.

Depuis, ce dispositif n’a cessé d’évoluer : il remplace aujourd’hui près de 80 formalités administratives et constitue le socle du déclaratif social en France. En 2025, l’entrée en vigueur de la norme NEODeS 2025.1 et le renforcement des contrôles Urssaf imposent aux services paie une vigilance accrue.

Faisons le point sur le sujet pour mieux le maîtriser

Définition de la DSN

La DSN ou déclaration sociale nominative, créée par la loi Warsmann du 23 mars 2012, regroupe plusieurs déclarations basées sur la transmission unique, mensuelle et dématérialisée des données issues de la paie. Elle a donc pour objectif de communiquer toutes les informations nécessaires à la gestion de la protection sociale des salariés aux organismes de protection sociale et administrations concernés. Parmi les principaux destinataires : l’Urssaf (recouvrement des cotisations), la CPAM (assurance maladie), les caisses de retraite complémentaire, France Travail (ex-Pôle emploi) pour l’assurance chômage, la MSA (mutualité sociale agricole) pour le régime agricole, ainsi que les organismes de prévoyance et mutuelles. À ce jour, la DSN remplace près de 80 formalités déclaratives, de l’attestation employeur aux déclarations de cotisations sociales.

Sont concernés par la déclaration sociale nominative :

- Les salariés des entreprises mixtes

- Les employeurs et salariés du régime général, mais aussi du régime agricole

- Les entreprises qui relèvent du régime Alsace-Moselle

- Les entreprises qui disposent de salariés à temps partiel

- Tout établissement public à caractère commercial et industriel

- Les entreprises dont les salariés sont affiliés à une caisse spécifique de congés payés (manutention et transports, spectacle ou dans le domaine du bâtiment et travaux publics, par exemple)

- Les TPE et PME du secteur privé, quelle que soit leur taille.

Il y a aussi des catégories d’entreprises ou d’employeurs qui ne sont pas concernés par la DSN comme :

- Les employeurs de la fonction publique (bien que l’intégration soit progressive : la fonction publique hospitalière, territoriale et d’État bascule graduellement vers la DSN)

- Les particuliers, indépendants ou auto-entrepreneurs (exclusions liées à la structure de l’entreprise)

- Les entreprises installées dans certaines zones géographiques (Mayotte, Polynésie française…).

Qu’est-ce qu’un fichier DSN ?

Le fichier DSN est composé de données reflétant la situation ou les événements survenus dans le mois et qui ont un impact sur la paie d’un salarié, permettant ainsi de réduire la charge de travail déclarative et les risques d’erreur. Il concerne donc les déclarations liées aux événements exceptionnels qui peuvent toucher les salariés comme le signalement d’un arrêt ou d’une reprise du travail (congé de maternité, arrêt maladie, accident de travail…).

Concrètement, chaque fichier DSN contient plusieurs catégories de données :

- L’identification de l’employeur : numéro SIRET/SIREN, code APE, convention collective applicable, adresse de l’établissement

- L’identification du salarié : NIR (numéro de sécurité sociale), état civil, adresse

- Les informations relatives au contrat de travail : type de contrat, dates d’embauche et de fin éventuelle, temps de travail, statut, emploi occupé

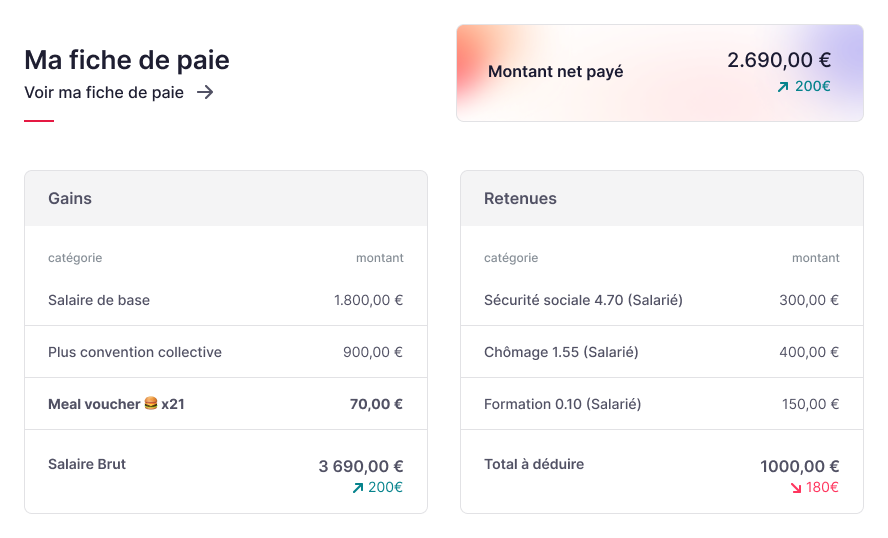

- Les éléments de rémunération : salaires bruts et nets, cotisations sociales (patronales et salariales), exonérations, heures travaillées

- Les données fiscales : montant net imposable, taux de prélèvement à la source (PAS)

- Le montant net social : rendu obligatoire en 2024, il sert désormais de base au calcul du RSA et de la prime d’activité

En 2025, de nouveaux cas déclaratifs viennent enrichir le périmètre du fichier DSN : la déclaration du refus de CDI par un salarié à l’issue d’un CDD ou d’une mission d’intérim, ainsi que la prise en compte des salariés affiliés au régime spécial RATP.

Il s’agit d’un fichier qui permet de simplifier et de sécuriser les activités d’une entreprise, en regroupant et en remplaçant un grand nombre de déclarations par la production d’un fichier unique et informatisé tous les mois.

Quand déclarer la DSN ?

Les dates d’exigibilité dépendent de la taille de l’entreprise et du mode de versement des salaires :

- Le 5 du mois suivant la période d’emploi : pour les entreprises d’au moins 50 salariés qui versent les salaires au cours du même mois que la période de travail

- Le 15 du mois suivant la période d’emploi : pour les entreprises de moins de 50 salariés, ou pour celles de 50 salariés et plus pratiquant le décalage de paie

Pour les employeurs relevant du régime agricole (MSA), des échéances spécifiques peuvent s’appliquer, notamment pour le TESA simplifié.

Au-delà de la DSN mensuelle, certains événements doivent faire l’objet de signalements transmis dès que l’employeur en a connaissance. C’est le cas notamment :

- Des arrêts de travail (maladie, accident du travail, maternité, paternité)

- Des reprises anticipées de travail

- Des fins de contrat, qui déclenchent l’attestation employeur dématérialisée pour France Travail

Ces signalements événementiels obéissent à des délais stricts définis dans le cahier technique DSN 2025. Une transmission tardive peut retarder le versement des indemnités journalières au salarié ou générer des anomalies dans les comptes rendus métiers (CRM).

NB : Il est important de noter qu’une déclaration tardive de la DSN peut engendrer des pénalités de retard.

👉 Retrouvez ici la meilleure solution pour gérer les documents de votre entreprise !

Comment remplir la DSN ?

La DSN est générée par un logiciel de paie et repose sur plusieurs données comme les cotisations, les salaires, le SIRET, les numéros de contrat, le NIR/NTT de l’établissement, etc. Pour être certain de remplir la déclaration sociale nominative en bonne et due forme, il est impératif d’avoir u logiciel de paie compatible avec la norme en vigueur, actuellement la NEODeS 2025.1 depuis janvier 2025.

Voici les étapes clés pour remplir correctement sa DSN.

1. Paramétrer son environnement

Avant toute chose, il convient de vérifier que le logiciel de paie est bien à jour des dernières évolutions réglementaires : taux de cotisations, tables de référence, rubriques spécifiques au montant net social, à la réduction générale ou au prélèvement à la source.

Les données de base de l’entreprise doivent également être correctement renseignées :

- Numéros SIRET et SIREN

- Code APE

- Convention collective applicable

- Rattachement aux organismes de protection sociale (Urssaf, caisses de retraite, prévoyance, mutuelle)

- Fiches de paramétrage des organismes complémentaires (FPOC) si nécessaire

2. Renseigner les données paie de chaque salarié

Le fichier DSN se nourrit directement des informations saisies dans le logiciel de paie. Pour chaque salarié, il faut s’assurer de la fiabilité des éléments suivants :

- Identification : NIR (numéro de sécurité sociale), état civil complet

- Contrat : type (CDI, CDD, intérim…), dates de début et fin, temps de travail, statut, emploi

- Rémunération : salaire brut, heures travaillées, primes, avantages en nature

- Cotisations et contributions : bases assujetties, exonérations éventuelles

- Données fiscales : montant net imposable, taux de PAS

- Montant net social : obligatoire depuis 2024

3. Générer et transmettre le fichier

Une fois la paie du mois clôturée, le logiciel permet de générer le fichier DSN via une fonction dédiée (souvent appelée « export DSN » ou « déclaration mensuelle »).

Il y a trois options qui s’offrent à l’employeur :

- Il peut effectuer la déclaration sur le site net-entreprises.fr ou transmettre le fichier directement depuis son logiciel de paie, voire via API pour les structures les plus automatisées. Les employeurs du régime agricole utilisent quant à eux le portail MSA.

- Selon l’organisation interne d’une entreprise, l’employeur peut aussi décider de confier la tâche à un tiers, comme un expert-comptable, par exemple.

- Il est également possible pour l’employeur de réaliser lui-même certaines déclarations et laisser le reste à un tiers.

À chaque dépôt, l’entreprise reçoit un accusé de réception ainsi que des comptes rendus métiers (CRM) émis par les différents organismes destinataires.

4. Contrôler et corriger

Une fois cette étape terminée, il sera de la responsabilité de l’employeur de consulter son tableau de bord pour vérifier s’il y a d’éventuels retours de la part de l’administration.

En 2025, la qualité des données est plus scrutée que jamais. Pour limiter les anomalies et les CRM de rappel, il est fortement recommandé de :

- Utiliser les outils de pré-contrôle comme dsn-val avant chaque dépôt

- Consulter les guides mis à disposition par les éditeurs de logiciels

- Intégrer le traitement des CRM dans le processus mensuel de paie

- Corriger rapidement les erreurs signalées pour éviter, à terme, une DSN de substitution imposée par l’Urssaf

Un logiciel de paie performant et conforme facilite considérablement ces opérations en automatisant la génération du fichier et en alertant sur les incohérences.

Quels sont les avantages de la DSN ?

La mise en place de la DSN a profondément transformé le quotidien des services RH et paie. Mais au-delà de l’obligation légale, ce dispositif apporte des bénéfices concrets aux entreprises comme aux salariés.

Une simplification administrative majeure

Avant la DSN, les employeurs devaient produire des dizaines de déclarations distinctes : DADS-U, attestations Pôle emploi, déclarations de cotisations trimestrielles, formulaires spécifiques pour chaque organisme… Autant de documents aux formats et calendriers différents. Aujourd’hui, un seul fichier mensuel remplace près de 80 formalités. Le gain de temps est considérable, particulièrement pour les PME qui ne disposent pas toujours d’un service paie étoffé.

Une réduction des risques d’erreurs

Les données transmises via la DSN proviennent directement du logiciel de paie. Exit les ressaisies manuelles d’un système à l’autre, sources classiques d’incohérences et d’oublis. Cette automatisation fiabilise l’ensemble de la chaîne déclarative. Quand une information est correcte dans le bulletin de paie, elle l’est aussi dans la DSN — et inversement, une erreur détectée en amont évite des corrections fastidieuses en aval.

Des droits salariés mieux garantis

Pour les collaborateurs, la DSN représente aussi un progrès. Les données transmises en temps réel aux organismes de protection sociale permettent un traitement plus rapide des prestations : indemnités journalières en cas d’arrêt maladie, ouverture de droits à l’assurance chômage lors d’une fin de contrat, calcul des droits à la retraite… Le montant net social, intégré depuis 2024, facilite également l’accès au RSA et à la prime d’activité grâce au pré-remplissage des déclarations de ressources.

Un pilotage facilité pour l’entreprise

Les retours d’information via les comptes rendus métiers (CRM) offrent une visibilité immédiate sur la conformité des déclarations. L’employeur peut ainsi détecter et corriger rapidement les anomalies, sans attendre un contrôle Urssaf. Cette logique de fiabilisation en continu réduit les risques de redressement et sécurise la gestion sociale de l’entreprise.

En définitive, la DSN n’est pas qu’une contrainte réglementaire : c’est un levier d’efficacité pour toute organisation qui souhaite professionnaliser sa gestion de paie.

DSN 2025 : nouveautés et points de vigilance

L’année 2025 marque une étape importante dans l’évolution de la déclaration sociale nominative. Entre nouvelle norme technique, renforcement des contrôles et simplifications administratives, les services paie doivent s’adapter.

La norme NEODeS 2025.1 entre en production

Depuis le 22 janvier 2025, la norme NEODeS 2025.1 est effective sur le portail net-entreprises. Cette mise à jour du cahier technique DSN intègre de nouvelles tables de référence, des contrôles renforcés et des ajustements de rubriques. Pas de révolution fonctionnelle à proprement parler, mais une évolution technique indispensable pour accompagner les changements réglementaires de l’année.

Concrètement, cela signifie que tout logiciel de paie doit être compatible avec cette norme pour continuer à transmettre des DSN conformes. Les éditeurs ont normalement anticipé cette bascule, mais il reste prudent de vérifier que les mises à jour ont bien été appliquées — et de tester les fichiers via l’outil dsn-val avant tout dépôt.

Des contrôles renforcés et des CRM de rappel

2025 signe la montée en puissance des comptes rendus métiers (CRM) normalisés. Jusqu’ici, ces retours signalaient les anomalies détectées mois par mois. Désormais, un nouveau dispositif vient compléter le système : les CRM de rappel.

Émis par l’Urssaf à partir de mars 2025, ces CRM de rappel listent les anomalies qui n’ont pas été corrigées sur l’exercice précédent. L’objectif est clair : inciter les employeurs à fiabiliser leurs données avant qu’il ne soit trop tard. Car à l’horizon 2026, l’absence de correction pourra conduire à des DSN de substitution — autrement dit, l’Urssaf pourra rectifier elle-même les déclarations erronées, avec les conséquences financières que cela implique.

Pour éviter d’en arriver là, mieux vaut intégrer dès maintenant le traitement des CRM dans le processus mensuel de paie et ne pas laisser traîner les corrections.

Simplifications et nouvelles obligations déclaratives

Bonne nouvelle pour les gestionnaires de paie : certaines formalités disparaissent en 2025. La déclaration des effectifs annuels, jusqu’alors exigée, est supprimée — les données étant désormais calculées directement à partir des DSN mensuelles. Pour les employeurs du secteur du spectacle, l’attestation employeur destinée aux intermittents est également remplacée par une attestation mensuelle automatisée.

En parallèle, de nouveaux cas doivent être déclarés :

- Le refus de CDI par un salarié à l’issue d’un CDD ou d’une mission d’intérim — une information désormais transmise à France Travail via la DSN

- Les salariés affiliés au régime spécial RATP, progressivement intégrés au périmètre déclaratif

Ce qu’il faut retenir pour les équipes paie

Face à ces évolutions, quelques réflexes s’imposent :

- S’assurer que le logiciel de paie est bien conforme à la norme 2025.1

- Revoir les paramétrages liés à la réduction générale, aux effectifs et au versement mobilité

- Formaliser un workflow de traitement des CRM et CRM de rappel

- Suivre régulièrement les actualités DSN sur net-entreprises et les communications des organismes

La DSN n’est plus un simple fichier à déposer chaque mois : c’est un processus à piloter en continu, au fil des évolutions réglementaires.

Conclusion

La déclaration sociale nominative s’est imposée comme le pilier du déclaratif social français. En remplaçant près de 80 formalités par un fichier unique et mensuel, elle a considérablement allégé la charge administrative des entreprises tout en fiabilisant les droits des salariés.

Avec l’entrée en vigueur de la norme NEODeS 2025.1 et le renforcement des contrôles Urssaf, la qualité des données transmises devient plus stratégique que jamais. S’équiper d’un logiciel de paie performant et conforme n’est plus une option — c’est une nécessité pour sécuriser ses déclarations et éviter les mauvaises surprises.

✅ Automatisez votre gestion de paie et simplifiez vos DSN avec Factorial