Un salarié payé 2 000 € net coûte en réalité entre 3 200 € et 3 800 € à son employeur. Ce décalage surprend encore beaucoup de dirigeants, y compris ceux qui ont déjà plusieurs embauches à leur actif. Le problème, c’est que la plupart des articles sur le sujet se contentent de rappeler la formule « salaire brut + charges patronales = coût employeur », comme si le calcul s’arrêtait là. En pratique, le coût réel dépend du type de contrat, du niveau de rémunération, des exonérations auxquelles vous avez droit et d’une série de frais indirects que presque personne n’intègre dans ses projections. Un salarié au SMIC avec la réduction Fillon et un cadre à 5 000 € brut ne relèvent pas du même calcul, ni de la même logique budgétaire. On détaille ici chaque composante, avec les chiffres à jour, pour que vous puissiez estimer ce que votre prochaine embauche va réellement vous coûter.

✅ Modèle Excel de calcul du coût d’un salarié [Téléchargement gratuit]

Pourquoi calculer le coût d’un salarié ?

Diriger c’est prévoir. Avant de lancer votre campagne de recrutement ou tout simplement l’embauche d’un nouveau collaborateur, il est intéressant de savoir combien vont vous coûter vos nouvelles recrues. Il est important de maîtriser vos coûts. Vous avez des objectifs financiers, un chiffre d’affaires à entretenir, un business plan à suivre.

Connaître le coût de vos employés vous permet, dans un premier temps, d’anticiper et de respecter votre plan de trésorerie. Le personnel occupe une part importante dans les coûts d’une entreprise, si ce n’est la plus importante.

Les salaires que vous verserez à vos collaborateurs seront taxés, augmentant leur coût réel. Calculer le coût d’un salarié est le meilleur moyen de prévoir votre rentabilité et de gérer les finances de votre entreprise. La gestion financière de votre structure est un enjeu de taille pour qu’elle puisse perdurer.

Du salaire brut au net

Qu’est-ce que le salaire brut ?

Le salaire brut est la rémunération totale avant toute déduction. Il inclut le salaire de base, les primes, les gratifications, les avantages en nature et les majorations légales ou conventionnelles pour des heures supplémentaires, le travail de nuit ou les conditions pénibles de travail.

Qu’est-ce que le salaire net ?

Le salaire net est la somme perçue par le salarié après la déduction des cotisations sociales et des contributions obligatoires telles que l’assurance vieillesse, la retraite complémentaire, la CSG et la CRDS. Il correspond à ce qui est effectivement versé sur le compte bancaire du salarié.

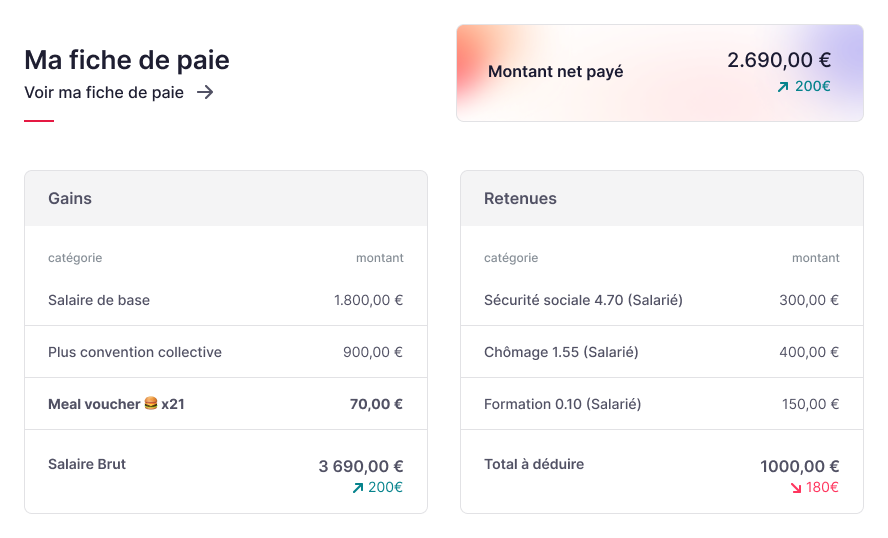

Exemple de calcul de salaire brut au net

Base de Salaire Salaire Brut Salaire Net

Horaire 19,74€ 15,39€

Mensuel 3 000€ 2 340€

Annuel 36 000€ 28 080€

Prenons un salaire brut mensuel de 3 000€ pour un employé non cadre en France.

Détails

Taux Horaire Brut : 3 000€ / (21,67 jours * 8 heures) = 19,74€

Taux Horaire Net : 19,74€ * (1 – 22%) ≈ 15,39€

Salaire Net Mensuel : 3 000€ * (1 – 22%) = 2 340€

Salaire Net Annuel : 36 000€ * (1 – 22%) = 28 080€

Comment calculer le coût d’un salarié ?

Pour savoir combien vous coûterait un employé, il faut prendre en considération de nombreuses variables.

Les éléments de rémunération

Pour savoir combien vous coûterait un employé, il faut prendre en considération de nombreuses variables.

Le salaire de base

Le salaire de base est le salaire fixe brut versé mensuellement ou annuellement au collaborateur pour exercer les missions qui lui sont confiées. Il doit être considéré dans son état brut, hors primes, bonus, avantages et autres charges. Il est le socle à utiliser pour le calcul du coût d’un salarié.

Les primes et bonus

Les primes sont des sommes versées à l’employé à titre exceptionnel. Elles ne sont pas quelque chose de régulier et dépendent de critères imposés par l’entreprise. Ainsi, elles ne sont pas à prendre en compte dans le calcul du coût d’un salarié.

En revanche, le bonus est à intégrer dans ce calcul. En effet, étant lié à une atteinte d’objectifs individuels ou collectifs, il est assujetti aux différentes cotisations sociales.

Les charges

Le cauchemar de nombreux employeurs. Les charges correspondent aux prélèvements retenus sur le revenu et donc les salaires. Elles sont à incorporer dans le calcul du coût d’un salarié. On distingue trois types de charges patronales :

Les cotisations sociales correspondent à une somme d’argent prélevée sur le salaire pour que l’employé puisse bénéficier d’une sécurité financière en cas de maladie, d’accident du travail, de chômage, d’invalidité… elles servent également à financer une partie de la retraite.

Elles sont directement déduites du salaire brut et correspondent en moyenne à 22 %. Cotisations de sécurité sociale, contributions sociales ou encore cotisation de retraite complémentaire, elles varient en fonction du statut de l’employé.

Les cotisations patronales sont à la charge de l’entreprise. Elles sont ajoutées au salaire brut, s’élèvent entre 22% et 42% du salaire brut et viennent augmenter le coût total d’un salarié. Pour l’employeur, on parle de salaire super-brut.

Plus votre masse salariale est importante, plus vous paierez de charges.

Réduction Fillon : quelles exonérations de charges patronales ?

La réduction générale des cotisations patronales, communément appelée réduction Fillon, est le principal dispositif d’allègement des charges sur les bas salaires en France. Elle s’applique de manière dégressive aux rémunérations inférieures à 1,6 SMIC : plus le salaire est proche du SMIC, plus la réduction est importante, jusqu’à s’annuler totalement au seuil de 1,6 SMIC. Concrètement, elle ramène les cotisations patronales d’environ 25 à 42 % du brut à seulement 3,5 à 5 % au niveau du SMIC. Le coefficient de réduction dépend de la taille de l’entreprise : il atteint 0,3194 pour les entreprises de moins de 50 salariés et 0,3234 au-delà. À noter pour 2026 : la réduction générale est recalculée avec la suppression des taux réduits maladie et allocations familiales, ce qui modifie les paramètres de calcul. Tous les employeurs ne sont pas éligibles : les mandataires sociaux (gérants minoritaires ou égalitaires de SARL, présidents de SAS) et les gérants majoritaires en sont exclus, ce qui porte leur coût employeur au SMIC à environ 2 554 € contre 1 903 € pour un salarié classique éligible.

Calcul du coût d’un salarié

Pour réaliser le calcul du coût d’un salarié, il est nécessaire d’opérer une distinction entre salaire brut et salaire net. Entre les bonus et surtout les nombreuses cotisations, la rémunération que touchera un employé est nettement impactée.

Pour l’entreprise, le plus important est le calcul du salaire brut et surtout celui du super-brut puisqu’il englobe toutes les cotisations à payer.

Le salaire super-brut

On en parle beaucoup moins puisque les salariés ne sont pas concernés, mais le salaire super-brut est celui qui vous concerne le plus. Le calcul du salaire super-brut est le plus intéressant pour vous en tant qu’employeur puisqu’il vous permet de définir le coût global d’un d’un salarié.

Le salaire chargé est la somme du salaire net et des cotisations sociales (salariales et patronales). Il se réalise donc comme suit :

Salaire super-brut = salaire net + cotisations sociales salariales + cotisations sociales patronales.

Le salaire brut

Pour calculer le salaire brut d’un salarié, deux méthodes de calcul s’offrent à vous :

Salaire brut = salaire net + cotisations sociales salariales

Salaire brut = salaire super-brut – charges patronales

Le salaire brut peut être annuel ou mensuel.

Le salaire net

C’est celui qui intéresse précisément vos collaborateurs car c’est le montant qu’ils toucheront véritablement. Pour calculer le salaire net, il suffit de faire l’opération suivante :

Salaire net = salaire brut – cotisations sociales salariales

Si le salaire net correspond à ce que perçoit le salarié, il est loin de correspondre au total versé par l’employeur.

Coût global du salarié

Le coût global d’un salaire de l’entreprise correspond s’obtient via la formule :

Salaire brut + Charges patronales – Cotisations sociales + Autres frais et primes

Quel est le coût réel d’un salarié au-delà du salaire ?

Le salaire super-brut ne reflète qu’une partie de ce que coûte véritablement un employé à l’entreprise. Plusieurs dépenses indirectes, souvent sous-estimées lors d’une embauche, viennent alourdir la facture.

Les coûts de recrutement

Publier une offre d’emploi sur un jobboard coûte entre 500 € et 800 € par annonce, et faire appel à un cabinet de recrutement représente généralement 15 à 25 % du salaire brut annuel du poste. À cela s’ajoute le temps mobilisé en interne pour le tri des candidatures, les entretiens et la gestion administrative de l’embauche.

La formation et l’intégration

Un nouveau collaborateur est rarement opérationnel dès le premier jour. La période d’onboarding implique un investissement en formation (interne ou externe), en tutorat et en productivité réduite pendant les premières semaines, voire les premiers mois selon la complexité du poste.

L’équipement du poste de travail

Ordinateur, téléphone professionnel, mobilier, licences logicielles : l’aménagement d’un poste représente un investissement initial de 1 000 € à 3 000 € selon le secteur, auquel s’ajoutent les frais de renouvellement et de maintenance.

Les obligations légales complémentaires

L’employeur doit financer au minimum 50 % de la mutuelle d’entreprise obligatoire (soit environ 30 €/mois), la médecine du travail (≈ 100 à 120 €/an par salarié) et la contribution à la formation professionnelle (0,55 % à 1 % de la masse salariale selon l’effectif).

Les frais de gestion administrative

Édition des bulletins de paie, déclarations sociales, suivi des congés et absences : cette charge est assurée en interne ou externalisée auprès d’un expert-comptable (entre 25 € et 60 € par bulletin selon le prestataire). Un logiciel de paie et de gestion financière peut contribuer à réduire ces coûts.

Au total, ces coûts indirects peuvent représenter 15 à 30 % de dépenses supplémentaires par rapport au seul salaire chargé, particulièrement la première année d’embauche.

Quel est le coût employeur selon le type de contrat ?

Le type de contrat choisi influence directement le coût total d’un salarié pour l’entreprise. Voici les principales différences à connaître avant de recruter.

Le coût d’un salarié en CDI

Le CDI reste le contrat de référence. Son coût correspond au salaire super-brut (salaire brut + cotisations patronales) auquel s’ajoutent les coûts indirects classiques. Il ne comporte pas de surcoût contractuel spécifique et ouvre droit à la majorité des aides à l’embauche, notamment les exonérations en zone de revitalisation rurale ou en quartier prioritaire.

Le surcoût d’un CDD par rapport au CDI

Un CDD coûte mécaniquement plus cher qu’un CDI à salaire équivalent. L’employeur doit verser une indemnité de fin de contrat (prime de précarité) égale à 10 % de la rémunération brute totale perçue pendant le contrat. Pour certains CDD d’usage dans des secteurs spécifiques, une contribution patronale majorée s’applique également. À poste et durée identiques, un CDD représente donc au minimum 10 % de coût supplémentaire par rapport à un CDI.

L’alternance : le contrat le moins coûteux

Le contrat d’apprentissage est de loin le plus avantageux financièrement. La rémunération de l’apprenti est calculée en pourcentage du SMIC selon son âge et son année de formation (de 27 % à 100 % du SMIC). L’employeur bénéficie d’exonérations de charges patronales significatives et d’une aide à l’embauche pouvant atteindre 6 000 € par an. Le contrat de professionnalisation offre des avantages similaires, bien que légèrement moins importants. Pour un même poste, le coût d’un alternant peut représenter moins de la moitié de celui d’un salarié en CDI.

Le cas du stagiaire

Un stage de plus de deux mois consécutifs impose le versement d’une gratification minimale de 4,35 €/h (soit environ 660 €/mois en 2026). En dessous de ce seuil, la gratification est exonérée de cotisations sociales. Le stagiaire ne compte pas dans l’effectif de l’entreprise et ne génère pas de charges patronales classiques, ce qui en fait le profil le moins coûteux, mais aussi le plus encadré juridiquement en termes de missions et de durée.

Combien doit rapporter un salarié pour être rentable ?

Pour être rentable, un salarié doit rapporter un montant supérieur à ce qu’il vous coûte. En outre, vous devez dégager une marge suffisante qui vous permet d’enregistrer des bénéfices et surtout, de couvrir vos charges et dépenses.

Aussi, pour calculer la rentabilité d’un employé, plusieurs indicateurs de performance (KPIs) sont à prendre en compte.

1- Le revenu par employé

KPI importantissime, le revenu par employé vous permet de déterminer combien doit rapporter un salarié pour être rentable et s’il génère assez de revenus par rapport à ce qu’il vous coûte. L’objectif est de vérifier si vous ne surpayez pas un employé et si ce dernier ne vous coûte pas plus cher que les revenus qu’il génère.

2- Le taux d’utilisation

Le taux d’utilisation est lui aussi un indicateur de performance crucial. Il représente la corrélation entre le temps de travail dont dispose l’employé et celui qu’il consacre à des tâches « facturables ».

C’est un indicateur de rentabilité en somme. Pour le calculer, rien de mieux que d’utiliser un logiciel pour suivre le temps de travail de vos collaborateurs.

3- Le ratio de productivité horaire

Le ratio de productivité horaire est un KPI qui sert à définir le taux de productivité d’un employé. Pour ce faire, on calcul le chiffre d’affaires réalisé par ce dernier sur une période donnée. Il peut être mesuré par jour, par semaine ou par mois et est à considérer pour le calcul du coût d’un salarié.

4- Taux des heures supplémentaires

Simple à déterminer, le taux des heures supplémentaires est utilisé pour connaître le nombre d’heures supplémentaires réalisées par un employé. Il est un bon indicateur pour évaluer le bien-être et la santé de vos collaborateurs. S’il est trop élevé, essayez d’en comprendre les raisons et veillezde réguler la charge de travail de vos collaborateurs.

5- Le taux d’absentéisme

Ennemi de beaucoup d’employeurs, l’absentéisme au travail influence la rentabilité d’un salarié. Le taux d’absentéisme vous offre la possibilité de connaître le taux d’absence de vos collaborateurs.

Ce sont des chiffres à surveiller comme le lait sur le feu. Les absences trop répétées sont souvent le signe d’un mal-être des salariés et cela peut nuire à leur productivité et donc, votre rentabilité.

6- Taux de roulement ou taux de rotation

Un turnover trop important en entreprise n’est jamais bon signe. En analysant le taux de roulement ou de rotation au sein de votre structure, cela sera utile au calcul du coût d’un employé salarié. Une société en bonne santé est une structure qui sait conserver ses meilleurs éléments et les fidéliser.

En tenant compte de ces KPIs, vous pourrez déterminer plus facilement combien doit rapporter un salarié pour être rentable.

Comment réduire le coût d’un salarié ?

Premières ressources d’une entreprise, les salariés peuvent rapidement devenir un gouffre financier, à plus forte raison avec une mauvaise gestion.

Dans un premier temps, il convient de contrôler vos dépenses en salaire en implantant par exemple, une grille des salaires précise et encadrée. Cela vous permettra de proposer des salaires justes et en adéquation avec votre budget.

Ensuite, renseignez-vous sur les nombreuses aides dispensées par l’Etat. Il en existe plusieurs, à vous de cibler celles qui vous seront les plus bénéfiques.

Autre solution, pourquoi ne pas miser sur les contrats en alternance. Moins coûteux, ils vous permettent de profiter de main d’œuvre de qualité. Qui plus est, l’Etat propose des aides à l’embauche et des subventions pour ce type de profil.

Vous pouvez également réduire le nombre d’heures supplémentaires et aménager le temps de travail. Par exemple, avec le télétravail vos employés gagneront du temps effectif de travail au lieu de le perdre dans les transports et embouteillages.

Enfin, vous pouvez pratiquer la modération salariale en réduisant l’augmentation des salaires au sein de votre structure. Attention cependant à cette pratique qui pourrait décourager vos employés et favoriser le turnover.

Quoiqu’il en soit, avec le calcul du coût d’un salarié, nul besoin de faire appel à de telles solutions. En maîtrisant vos coûts et plus important encore, en les anticipant, vos finances seront à l’équilibre.

Vos questions fréquentes

Combien coûte un salarié au SMIC pour l’employeur ?

En 2026, le SMIC brut mensuel s’élève à 1 823,03 € (12,02 €/h, base 35 heures), soit environ 1 443 € net avant impôt. Grâce à la réduction générale des cotisations patronales (ex-réduction Fillon), les charges employeur tombent à environ 3,5 à 5 % du brut au lieu des 25 à 42 % habituels, soit ≈ 80 € de cotisations patronales. Le SMIC chargé atteint donc ≈ 1 903 €/mois. En ajoutant les coûts annexes obligatoires comme la mutuelle d’entreprise (≈ 30 €/mois), la médecine du travail (≈ 10 €/mois) et la contribution formation professionnelle (0,55 % du brut pour les entreprises de moins de 11 salariés), le coût réel pour une PME se situe entre 1 940 € et 1 960 €/mois. Attention toutefois : sans la réduction générale (mandataires sociaux, gérants majoritaires ou conditions non remplies), le coût employeur grimpe à environ 2 554 € pour un même salaire net. Pensez à vérifier votre éligibilité via le simulateur officiel de l’Urssaf.

Quel pourcentage de charges patronales sur un salaire ?

Les charges patronales représentent entre 25 % et 42 % du salaire brut selon le niveau de rémunération et le statut du salarié. Les principaux postes sont l’assurance maladie (7 % jusqu’à 2,5 SMIC, 13 % au-delà), les allocations familiales (3,45 % sous 3,5 SMIC, 5,25 % au-delà), l’assurance vieillesse plafonnée et déplafonnée, la retraite complémentaire AGIRC-ARRCO (4,72 % en tranche 1, 12,95 % en tranche 2), la contribution chômage (4,05 %), le FNAL (0,10 % à 0,50 % selon l’effectif) et la cotisation accident du travail dont le taux varie par secteur d’activité. Pour les salaires proches du SMIC, la réduction générale ramène ce taux effectif à moins de 5 %. En pratique, appliquer un taux moyen de 30 % sur le brut donne une estimation rapide du coût patronal pour les salaires intermédiaires.

Quelle différence de coût entre un salarié cadre et non-cadre ?

À salaire brut identique, un cadre coûte plus cher qu’un non-cadre à l’employeur. La principale différence vient de la cotisation prévoyance obligatoire pour les cadres, fixée à 1,50 % minimum de la tranche 1 du salaire, entièrement à la charge de l’employeur. Les cotisations de retraite complémentaire sont également plus élevées dès que la rémunération dépasse le plafond de la sécurité sociale (3 864 € en 2026), avec un taux patronal qui passe de 4,72 % à 12,95 % sur la tranche 2. Le taux d’assurance maladie bascule aussi à 13 % au-delà de 2,5 SMIC. Pour un cadre à 4 500 € brut, le taux effectif de charges patronales se situe autour de 35 à 40 %, contre 28 à 32 % pour un non-cadre au même salaire.

La convention collective change-t-elle le coût d’un salarié ?

Oui, et parfois de façon significative. Une convention collective peut imposer un salaire minimum conventionnel supérieur au SMIC, des primes obligatoires (13e mois, prime d’ancienneté, prime de vacances), des taux de cotisations spécifiques (prévoyance renforcée, mutuelle à couverture élargie) ou des grilles salariales par coefficient qui encadrent les niveaux de rémunération. Par exemple, la convention Syntec impose un salaire minimum pour un ingénieur débutant bien au-dessus du SMIC, tandis que la convention HCR (hôtels, cafés, restaurants) prévoit des avantages en nature repas valorisés à 4,15 € par repas et soumis à cotisations. Avant toute embauche, vérifiez la convention applicable à votre entreprise : elle peut modifier le coût employeur de plusieurs centaines d’euros par mois par rapport au minimum légal.

Existe-t-il des simulateurs gratuits pour calculer le coût d’un salarié ?

Le simulateur le plus fiable est celui de l’Urssaf, accessible sur mon-entreprise.urssaf.fr. Il permet d’estimer le coût total d’une embauche à partir du salaire brut, du net ou du coût employeur souhaité, en distinguant CDI, CDD, apprentissage et contrat de professionnalisation. Le simulateur intègre automatiquement les allègements de cotisations (réduction générale, exonérations spécifiques), la mutuelle obligatoire et les avantages en nature. Il génère aussi une fiche de paie détaillée. France Travail propose également un outil simplifié sur entreprise.francetravail.fr, orienté vers les TPE qui recrutent pour la première fois. Ces outils donnent une estimation indicative : les taux réels peuvent varier selon votre convention collective, votre secteur et votre taux d’accident du travail.